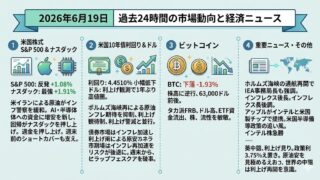

ギリシャ危機とは一体何?

新型コロナウイルスは感染が広がるイタリアに続き、ヨーロッパでも感染者がどんどん増えており、ギリシャでも感染者の発表が出ている。

イタリアの株式市場は感染拡大で大きく値下がりし、債券市場では、イタリア国債利回りは急上昇し、価格は急落している。

イタリアなどヨーロッパでの感染拡大が止まらない理由は「新型コロナウイルスがなぜイタリアで広がったのか?」の記事を見て欲しい。

世界的な金余りの中でイタリアやギリシャでもマイナス金利で国債発行が続いたが、リスクマネーが敏感にする今回の状況を見ると、財務状況の弱い国々のリスクはかなり高くなっていると考えるべきであり、債権バブル崩壊に繋がる可能性もある。

ギリシャ危機を理解する

ギリシャ危機は2001年1月からユーロに参加し、為替リスクの消滅や国債のリスク・プレミアムの縮小により、対外借入が著しく容易になった。地中海の地政学上の要衝の地であるギリシャ危機は、かねてから世界有数の武器輸入国であり、2004年のオリンピック・アテネ大会の開催に伴う旺盛なインフラ投資需要も加わって経常収支赤字が増大し、急速に対外債務を増やした。

そこに、2008年、グローバルな金融・経済危機が発生し、ギリシャも著しい打撃を受けることになった。

ギリシャは財政赤字や政府債務を著しく過少申告していた

不況下の2009年10月に議会選挙が行われ、新たに政権についた全ギリシャ社会主義運動(PASOK(パソク):Panellinio Sosialistiko Kinima)は、前政権の新民主主義党(ND:Nea Dhimokratia)が財政赤字をごまかしてユーロに参加したこと、当面の財政赤字や政府債務を著しく過少申告していた事実を暴露した。

この財政スキャンダルの発覚によりギリシャ国債は暴落し、ギリシャ政府の債務不履行(デフォルト)への懸念が急速に広がった。

ギリシャ危機の影響は他のユーロ圏諸国にも及び始め、ユーロ圏として危機への対応を余儀なくされることになった。しかし、ドイツが救済に難色を示したことから、ギリシャがユーロから離脱せざるをえなくなるのではないかとの懸念が広がった。

仮にギリシャがユーロ離脱となれば、同様のソブリン危機にみまわれている南ヨーロッパやアイルランドなど、他のユーロ圏諸国も次々と離脱に追い込まれるかもしれないとの憶測から、これらの国々の国債も軒並み暴落した。

ユーロ圏の域内総生産(GDP)のわずか3%弱を占めるにすぎないギリシャの危機が、ユーロ圏を震撼させることになった。

ギリシャは深刻な危機に

危機が深刻となるなか、アメリカのオバマ政権の働きかけもあってドイツも救済に同意し、2010年5月には、国際通貨基金(IMF)も加わり総額1,100億ユーロからなる第一次金融支援がまとまった。

しかし、ギリシャ危機は救済と引き換えに、ヨーロッパ連合(EU)、ヨーロッパ中央銀行(ECB)、IMFからなる「トロイカ」によって、財政赤字削減のための厳しい構造改革プログラムを課されることになった。

年金・社会給付や公共投資の著しい削減で不況が深刻化

年金・社会給付や公共投資の著しい削減、大規模な公務員の解雇や賃金の凍結・引下げ、増税、民営化などが行われ、ギリシャ国民の生活は著しく悪化した。

その結果、不況はより深刻となり、ギリシャ危機の財政収支赤字や政府債務はさらに増大し、2012年2月には、1,300億ユーロからなる第二次金融支援を求めざるをえなくなった。

チプラス政権に交代した後も緊縮路線が続いた

その後も構造改革プログラムの成果があがらず、厳しい緊縮政策に対する国民の反発が強まるなかで、2015年1月に議会選挙が行われ、反緊縮政策を掲げる急進左派連合(SYRIZA)が勝利し、チプラス政権が誕生した。

チプラス政権は緊縮政策の見直しを求めたが、債権団は拒否し、同年6月に第二次金融支援の打ち切りを通告した。これに対してチプラス政権は、7月初めに緊縮政策の見直しを国民投票にかけ、6割を超える国民の支持を得て交渉に臨んだ。

しかし、再度拒否にあい、ECBも、ギリシャが緊縮政策を放棄するなら、流動性供給を止めることも検討せざるをえないと牽制し、チプラス政権も最終的に緊縮路線に屈した。

同年8月にESM(ヨーロッパ安定メカニズム)を通じた総額860億ユーロからなる第三次金融支援が決定された。しかし、第三次金融支援をめぐっては、緊縮政策の継続を主張するEU側と、巨額の政府債務が改革の妨げとなっており、債務の切り捨てを認めるべきと主張するIMFが対立し、IMFは支援プログラムへの参加を見送ることになった。

解決の目処が立たないギリシャ危機

2015年以降、ギリシャの基礎的財政収支(プライマリーバランス)は黒字に転じ、2016年以降は経済成長率もプラスに転じたものの、年金生活者や若年層を中心にギリシャ国民の多くは苦境にあえいでいる。さらにギリシャ危機は難民問題の最前線にもたたされている。

2017年には、ふたたび債務の返済に窮し、6月にEUから85億ユーロの追加融資が決定したのに加え、支援プログラムに復帰したIMFからも18億ドルの追加融資を受けることになった。2018年8月にEUによるギリシャ危機への金融支援は終了した。

債務危機後の財政再建に取り組むギリシャ総選挙が2019年7月に行われ、最大野党で中道右派の新民主主義党(ND)の議席が単独過半数となる158議席を獲得した。2015年に「反緊縮財政」を掲げて登場し、欧州連合(EU)との対立で世界の金融市場を揺さぶったチプラス首相は退陣し、約4年ぶりの政権交代となった。

しかし、現在も最終的な危機克服の見通しは立っておらず、2019年以降、マイナス金利で国債を発行してきたギリシャであるが、世界の有り余る資金がリスクに敏感になる中で、金利が急上昇し、改めてギリシャが危機的状況を迎えるリスクもある。

そしてそれは南ヨーロッパ全体に拡大し、EU全体のリスクと捉えられることで、ユーロ安、円高。ユーロ安、ドル高につながることも考えておくべきである。

https://ai-trust.info/default/