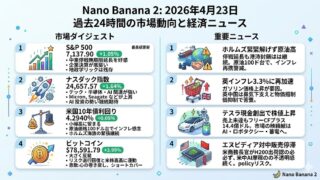

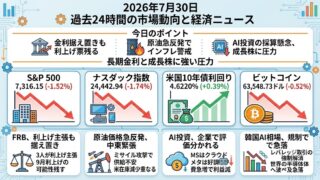

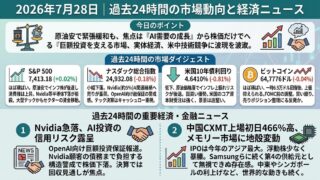

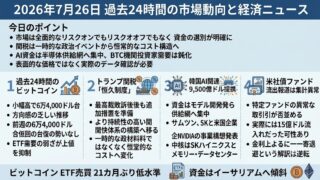

2026年4月24日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

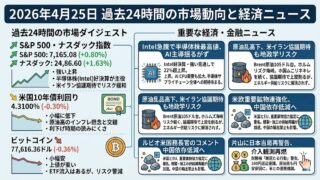

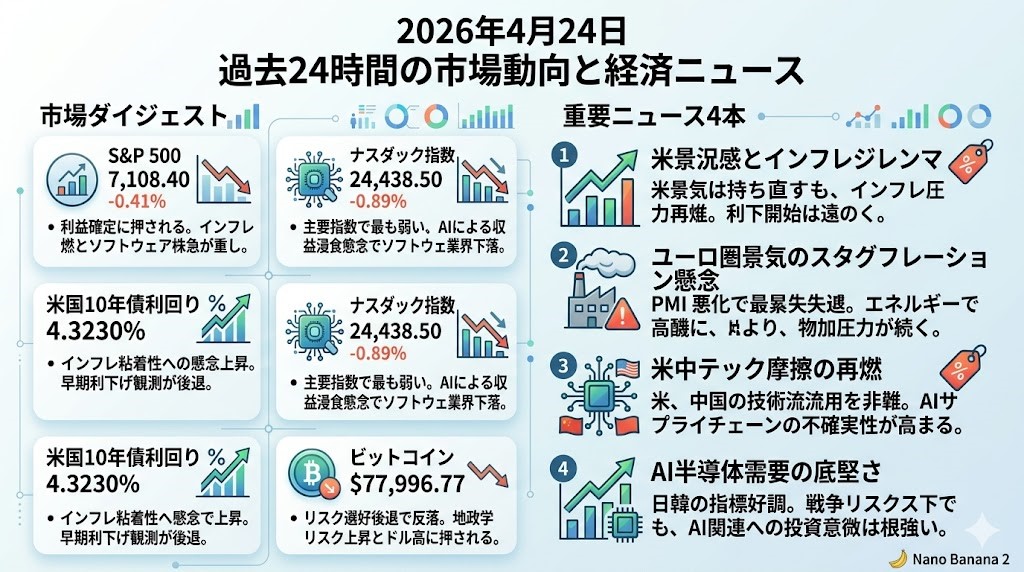

S&P 500

S&P 500は7,108.40で引け、前日比-0.41%でした。下げの主因は、米・イランの早期打開期待が後退し、原油が再び100ドル近辺を意識させたことで、インフレ再燃と金利高への警戒が戻ったためです。決算全体はなお悪くありませんが、ソフトウェア株の急落が相場の重しとなり、指数全体も高値圏で利益確定に押されました。

ナスダック指数

ナスダックは24,438.50で、-0.89%と主要指数の中で最も弱い動きでした。IBMとServiceNowの決算を受けて、ソフトウェア業界の既存収益モデルがAIに侵食されるのではないかとの懸念が再燃し、S&Pソフトウェア・サービス指数はこの日5%超下落しました。一方で半導体の一角には強い銘柄もあり、テック全体が悪いというより、AI相場の中で「勝ち組と負け組」の選別が一段と進んだ一日と見た方が実態に近いです。

米国10年債利回り

米10年債利回りは4.3230%まで上昇しました。背景には、中東情勢の再緊張で原油が上がり、エネルギー経由のインフレ懸念が強まったことに加え、米PMIが持ち直し、雇用関連指標も大きく崩れていないため、Fedが急いで利下げする絵が見えにくくなったことがあります。債券市場は足元で「景気失速」よりも「インフレの粘着性」をやや重く見始めています。

ビットコイン

ビットコインはご提示の77,996.77ドル近辺まで反落し、現値もおおむね78,000ドル前後でした。直前まで78,000〜80,000ドル突破期待が意識されていましたが、ホルムズ海峡を巡る緊張再燃と米金利上昇でリスク選好がやや後退し、いったん上値追いが止まった格好です。株式と完全連動ではないものの、この日は「地政学リスク上昇+ドル・金利高」に押される典型的なリスク資産の動きでした。

重要ニュース4本

米景況感は持ち直しても、戦争インフレが利下げ観測を押し戻す

4月の米総合PMIは52.0と前月の50.3から改善し、製造業PMIは54.0へ上昇しました。数字だけを見ると景気は持ち直していますが、その中身は必ずしも楽観できません。企業はホルムズ経由の供給不安を見込み、在庫の積み増しを進めており、投入価格と販売価格の双方が大きく上昇しています。S&P Globalは企業の販売価格指数が2022年7月以来の高水準になったと指摘しました。つまり、景気の底割れ回避と引き換えに、インフレ圧力が再び強まっている構図です。株式市場にとっては一見よいPMIでも、債券には逆風で、Fedの利下げを急がせる内容ではありません。投資家としては、今後は「景気の強さ」より「価格転嫁の強さ」が金利を動かす局面だと見ておく必要があります。

ユーロ圏景気が失速、エネルギー高でECBは再び難所へ

ユーロ圏の4月総合PMIは48.6と、3月の50.7から予想以上に悪化し、好不況の境目である50を割り込みました。とくにサービス業の落ち込みが大きく、需要の弱さが鮮明です。一方で、燃料高と供給制約から投入コストは再び上振れしており、景気減速と物価圧力が同時進行しています。ドイツも総合PMIが48.3へ低下し、約1年ぶりの縮小圏入りとなりました。市場にとって重要なのは、欧州が単純な景気後退ではなく、エネルギー起点のスタグフレーション懸念を強めている点です。米国株中心で見ている投資家でも、欧州需要の鈍化は多国籍企業の売上やグローバル景気敏感株に波及しやすく、無視しにくい材料です。昨日の英インフレ加速に続き、本日は大陸欧州側でも景気悪化が確認された、という整理が適切です。

米政権、中国のAI技術流用を「産業規模」と非難 米中テック摩擦に新たな火種

ホワイトハウスは23日、中国系主体が米AIラボの知的財産を「産業規模」で蒸留・流用していると非難するメモを公表しました。来月予定される米中首脳会談を前に、いったん落ち着いていたテック摩擦が再燃しかねない展開です。特に市場が注目するのは、対中AI半導体輸出の扱いです。Nvidia製高性能AIチップについては1月に条件付きで販売容認の方向が示されていたものの、23日時点で商務長官は実際の出荷がまだ行われていないと述べています。これは、単なる外交摩擦ではなく、AIサプライチェーン全体の不確実性に直結します。米大型テック、半導体、クラウド各社のバリュエーションは依然としてAI投資継続を前提にしているため、規制や輸出管理が再び強まるなら、ハイテク相場のボラティリティは上がりやすいです。昨日取り上げた「Nvidiaの対中H200停滞」の延長線上で、本日はそれを政策面から裏打ちする進展が出た、と見るのが自然です。

AI半導体需要はなお強く、韓国と日本の指標がアジア景気の底堅さを示す

弱い話ばかりではありません。韓国の1-3月期GDPは前期比1.7%増と予想を大きく上回り、背景にはAIインフラ向け半導体を中心とする輸出の急増がありました。日本でも4月の製造業PMIは54.9と2022年1月以来の高水準となり、中東情勢による供給不足懸念を見越した増産が目立ちました。さらに米国ではIntelが4-6月期売上見通しを市場予想超で示し、時間外で株価が急伸しています。Reutersは、SKハイニックスの大幅増益とあわせて、戦争リスクが続く中でも投資家がなおAI投資テーマに資金を戻していると整理しています。つまり、足元の世界市場は「原油高・物価高」という逆風と、「AI向け設備投資の強さ」という追い風がせめぎ合っている状態です。指数全体では揺れていても、半導体・データセンター関連の需要連鎖はまだ崩れていない、というのが本日の重要な確認点です。