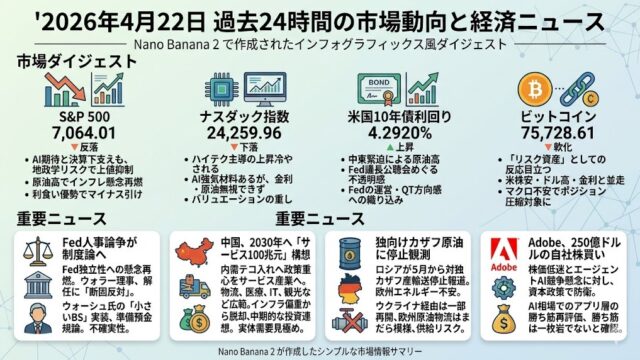

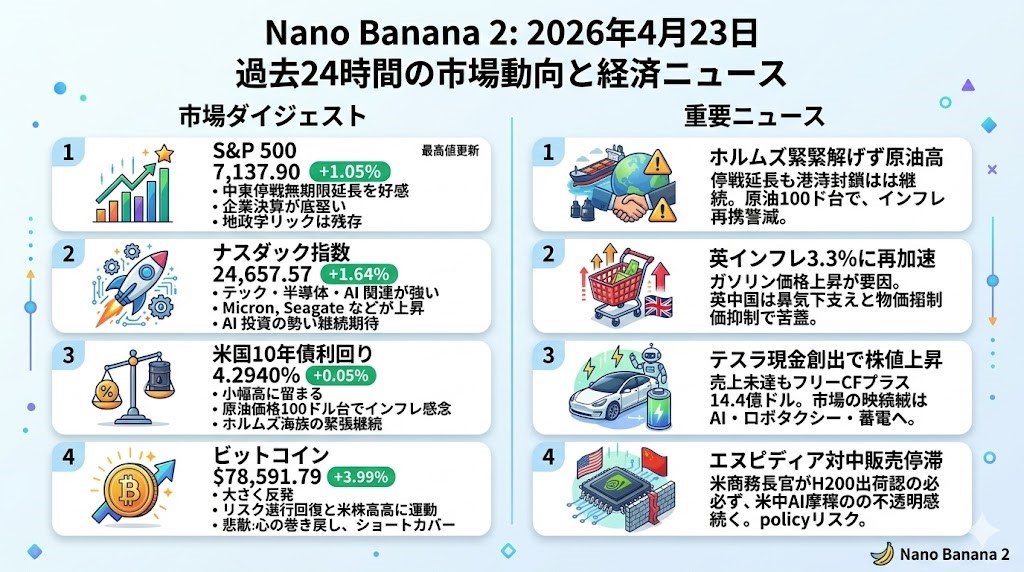

2026年4月23日 過去24時間の市場動向と経済ニュース

市場ダイジェスト

S&P 500

S&P 500は7,137.90(+1.05%)と最高値を更新しました。主因は、トランプ大統領が対イラン停戦を無期限延長したことに加え、企業決算が総じて底堅かったことです。もっとも、米海軍の対イラン港湾封鎖は続き、イランはホルムズ海峡で船舶を拿捕しており、地政学リスクが完全に消えたわけではありません。市場は「最悪シナリオ後退」を買いつつも、原油高によるインフレ再燃はなお警戒している、という一日でした。

ナスダック指数

ナスダックは24,657.57(+1.64%)と、こちらも過去最高値で引けました。上昇の中心はテックで、S&P500の情報技術セクターは2.31%高、MicronやSeagateなど半導体・AI関連が強く買われています。加えて、投資家は決算シーズンを通じてAI投資の勢いが続くかを見ており、好決算銘柄への物色が指数を押し上げました。引け後にはテスラが予想外のプラス・フリーキャッシュフローを示し、グロース株物色の地合いをさらに支える形になっています。

米国10年債利回り

米国10年債利回りは4.2940%(+0.05%)と、小幅高にとどまりました。停戦延長の報で一時は低下圧力がかかったものの、ホルムズ海峡の緊張継続、原油の100ドル近辺への上昇、そして米燃料在庫の予想外の減少がインフレ懸念を残しました。その結果、債券市場は安心一辺倒にはならず、長期金利は高止まり圏を維持しています。金利の方向感はまだ「地政学」と「インフレ再加速懸念」の綱引きです。

ビットコイン

ビットコインは78,591.79ドル(+3.99%)と大きく反発しました。背景には、中東停戦延長を受けたリスク選好の回復に加え、米株高と歩調を合わせた資金流入があります。市場ではショートカバーやETFフロー改善も意識されており、極端な悲観からの巻き戻しが進んだ形です。ただ、上昇の土台はまだ地政学の安定に依存する面が強く、ホルムズ海峡情勢が再び悪化すれば、変動率はすぐ戻り得ます。

重要ニュース

停戦延長でもホルムズ緊張解けず、原油100ドル台が市場の新たな警戒線に

トランプ大統領は4月22日、対イラン停戦の無期限延長を打ち出しましたが、同時に米海軍のイラン港湾封鎖は継続され、イラン側はホルムズ海峡で船舶を拿捕しました。ホルムズ海峡は世界の石油供給の約2割が通る要衝であり、停戦の“見出し”ほど実態は安定していません。実際、ブレント原油は100ドル超まで上昇し、株高の裏でインフレ再燃リスクが改めて意識されました。投資家としては、株式市場が停戦延長を好感している一方、債券・エネルギー市場はまだ完全には安心していない、という温度差を押さえておく必要があります。本日の焦点は「停戦そのもの」よりも、「海上物流とエネルギー供給が本当に正常化へ向かうのか」に移っています。

英インフレ3.3%に再加速、英中銀は景気下支えと物価抑制の難所へ

英国の3月CPIは前年比3.3%となり、2月の3.0%から加速しました。背景にはガソリン価格の急上昇があり、Reutersも今回を「イラン戦争の物価への初の明確な反映」と位置づけています。サービスインフレは4.5%へ上がる一方、コアは3.1%へやや鈍化しており、物価の質はまだ一方向ではありません。ただし、生産者の投入価格も大きく上がっており、企業コストが今後さらに消費者物価へ波及するリスクがあります。英中銀はすぐ利上げに動くとの見方はなお限定的ですが、景気が弱いのに物価圧力が残る“スタグフレーション気味”の難しい局面に入りつつあります。欧州投資を見るうえでは、英国が先にこのストレスを数字で示した、という意味合いが大きいです。

テスラ、売上未達でも現金創出で驚かせる 市場の視線はロボタクシーと蓄電へ

テスラは4月22日公表の決算で、売上高こそ市場予想に届かなかったものの、フリーキャッシュフローが14.4億ドルのプラスとなり、予想されていた資金流出を覆しました。自動車本業は価格競争とEV優遇策の失効で依然として逆風ですが、投資家の目線はすでに「何台売れたか」だけではありません。ロボタクシーの展開拡大、EU域内でのFSD認可模索、そして蓄電・電力貯蔵事業の伸びが、テスラ株を再評価する軸になっています。つまり今回は、弱い自動車需要を完全に打ち消した決算というより、「テスラをモビリティ会社ではなくAI・自動運転・電力インフラ企業として見る流れ」が続いていることを再確認させる内容でした。ナスダックの強さを読むうえでも、こうした物語性の強い大型株が崩れていない点は重要です。

エヌビディアの対中H200販売なお停滞、米中AI摩擦の不透明感は続く

米商務長官ラトニック氏は4月22日、エヌビディアのH200 AIチップはなお中国企業に販売されていないと述べました。トランプ政権は1月に条件付きで対中販売を認めていましたが、中国政府側の許可や米中双方の条件調整が進まず、実際の出荷は止まったままです。これは単なる一企業の販売問題ではなく、米国が「どこまでAI半導体を中国に流すのか」という戦略の揺れを映しています。同時に、対中輸出規制を強める“affiliates rule”の扱いも通商交渉の一部として再び不透明になりました。半導体株が強い一方で、AIサプライチェーンには依然として政策リスクが横たわっており、投資家は業績相場と地政学相場を同時に見なければならない状態です。