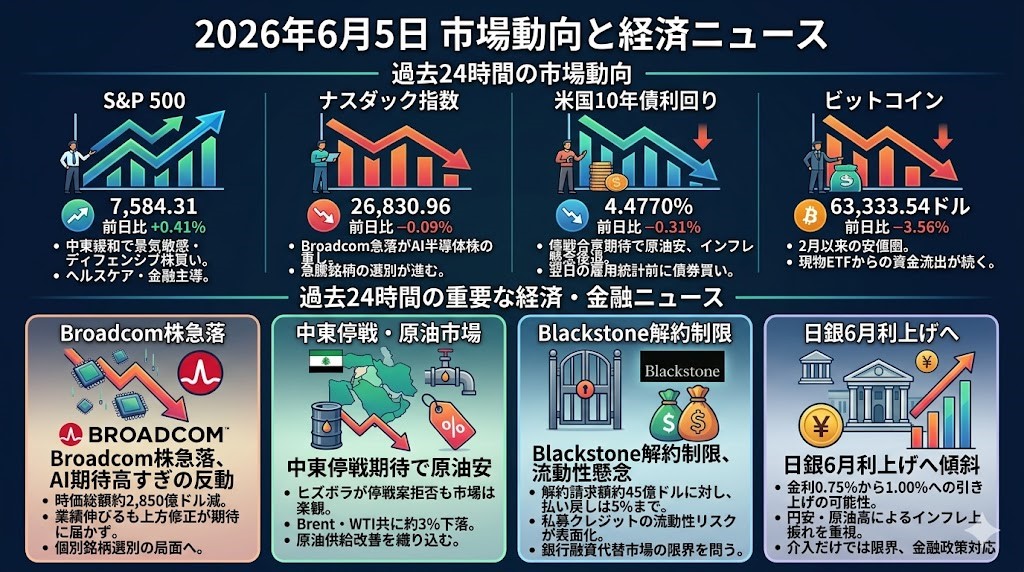

2026年6月5日 過去24時間の市場動向と経済ニュース

過去24時間の市場動向

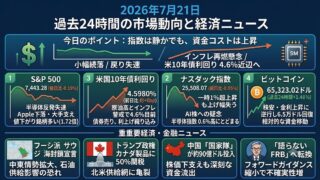

S&P 500

S&P 500は7,584.31、前日比+0.41%となりました。中東情勢の緩和期待から原油価格と米国債利回りが低下し、ヘルスケア株や金融株を中心に買いが入りました。Broadcomの急落がAI関連株の重しとなったものの、資金が景気敏感株やディフェンシブ株へ回り、指数全体では底堅い展開でした。

ナスダック指数

ナスダック指数は26,830.96、前日比−0.09%となりました。BroadcomはAI半導体事業への高い期待を満たせず、株価が12%超下落し、AMDやMicron、Qualcommなどにも売りが波及しました。一方で、株式市場全体が崩れたわけではなく、AI相場の終了というより、急騰銘柄の選別が厳しくなった局面と考えられます。

米国10年債利回り

米国10年債利回りは4.4770%、前日比−0.31%となりました。イスラエルとレバノンの停戦合意を受けて原油価格が約3%下落し、エネルギー価格を起点とするインフレ懸念がやや後退しました。週間失業保険申請件数が4カ月ぶりの高水準となり、単位労働コストも下方修正されたため、翌日の雇用統計を前に債券買いが優勢となりました。

ビットコイン

ビットコインは63,333.54ドル、前日比−3.56%となりました。米国株が比較的底堅く推移する一方、ビットコインは2月以来の安値圏まで下落し、リスク資産の中でも弱さが目立っています。米国上場の現物ETFから資金流出が続き、Strategyによる一部売却も心理的な重しとなりました。株式市場のリスクオンだけでは反発できず、新規資金の不足がより重要な問題となっています。

過去24時間の重要な経済・金融ニュース

Broadcom株が12%超急落、AI半導体相場に高すぎる期待の反動

米半導体大手Broadcomの株価が12%超下落し、時価総額は約2,850億ドル減少しました。同社のAI半導体収益は大幅に伸びていますが、投資家が期待したほど強い上方修正は示されませんでした。2027年度のAI半導体売上高見通しも1,000億ドル超で据え置かれました。これを受けて、MicronやAMDなど半導体関連株にも売りが広がりました。これまでAI関連株は、好業績を発表するだけでなく、従来予想を大幅に上回り続けることを求められてきました。今回の下落はAI需要の失速を直接意味するものではありません。しかし、割高な銘柄では決算のハードルが極端に上がっており、半導体株を一括りに買う局面から、個別銘柄を選別する局面へ移りつつあります。

イスラエル・レバノン停戦案にヒズボラが反発、原油市場はなお楽観を維持

米国の仲介によりイスラエルとレバノン政府は停戦案に合意しましたが、親イラン武装組織ヒズボラは受け入れを拒否しました。イスラエルもレバノン南部から直ちに撤退しない方針を示し、空爆を継続しています。それでも市場では、停戦案が米国とイランの合意やホルムズ海峡の正常化につながるとの期待が先行しました。Brent原油は1バレル95.03ドル、WTI原油は93.04ドルまで下落し、いずれも約3%安となりました。米下院では、トランプ政権による対イラン軍事行動を制限する戦争権限決議も215対208で可決されました。ただし、決議の実効性は限定的であり、現地の軍事衝突も止まっていません。市場は停戦の成立そのものより、原油供給が改善する可能性を先回りして織り込んでおり、ニュース次第で再び振れやすい状態です。

Blackstoneが私募クレジットファンドの解約を制限、流動性リスクが表面化

Blackstoneは旗艦ファンドであるBlackstone Private Credit Fundについて、投資家からの解約請求を制限しました。第2四半期の解約請求は持分の10%に達しましたが、払い戻しは通常の上限である5%までに抑えられました。請求額は純資産ベースで約45億ドルに上ります。第1四半期には7.9%の解約請求を全額受け入れていましたが、今回は方針を変更しました。Partners GroupやCliffwaterなどでも同様に解約圧力が強まっています。直ちに信用危機を意味するわけではありませんが、換金しづらい資産を保有しながら一定の解約に応じるファンド構造には限界があります。プライベートクレジット市場は銀行融資の代替として急拡大してきましたが、今後は資産評価の透明性と流動性管理が一段と厳しく問われます。

日銀が6月利上げへ傾斜、円安と原油高が正常化を後押し

日銀は6月15〜16日の金融政策決定会合で、政策金利を0.75%から1.00%へ引き上げる可能性が高まっています。植田和男総裁は、景気下振れよりもインフレ上振れのリスクを重視する姿勢を鮮明にしました。イラン戦争に伴う原油高に加え、円相場が再び1ドル160円近辺まで下落し、輸入物価の押し上げ圧力が強まっています。4月の企業物価指数は前年同月比4.9%上昇しました。政府側も日銀との緊密な連携を求めており、利上げを明確に阻止する姿勢は示していません。円買い介入だけでは通貨安を止めにくく、金融政策による対応が必要との見方が強まっています。日本株では輸出企業の円安メリットだけを見るのではなく、金利上昇が銀行株、不動産株、内需株に与える影響も併せて確認する必要があります。