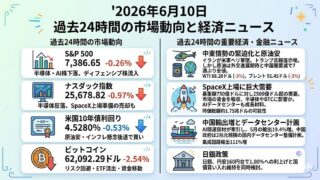

2026年6月11日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500:7,266.99(-1.62%)

S&P 500は1.62%安となり、前日に続いて調整色の強い相場となりました。

割高感が意識されている半導体株への利益確定売りが続き、NvidiaやBroadcomが指数を押し下げました。

米国とイランの軍事衝突が再び激しくなり、原油価格と長期金利が上昇したことも重荷となりました。

高値圏まで買われてきたAI関連株を中心に、投資家がリスクを落とす動きが広がっています。

ナスダック指数:25,169.50(-1.98%)

ナスダック指数は1.98%安となり、S&P 500を上回る下落率となりました。

半導体株に加えて、AIサーバー需要への対応で70億ドルの資金調達を発表したSuper Micro Computerも売られました。

AI関連企業の成長期待そのものよりも、巨額投資を回収できるのかという視点が強まっています。

金利上昇に弱い高PER銘柄への売りが続くかどうかが、短期的な焦点となります。

米国10年債利回り:4.5420%(+0.31%)

米国10年債利回りは4.5420%へ上昇しました。

5月の米消費者物価指数は前年同月比4.2%となり、3年ぶりの高い伸びとなりました。

市場予想通りの結果だったため発表直後の反応は限定的でしたが、その後は中東情勢と原油高が金利を押し上げました。

市場では、年内に少なくとも1回の利上げが行われる可能性も意識されています。

ビットコイン:61,597.99ドル(-0.18%)

ビットコインは61,597.99ドルとなり、過去24時間では小幅安にとどまりました。

米CPI発表後には一時的に買い戻されましたが、米国株の下落に伴って再び62,000ドルを割り込みました。

中東情勢、長期金利の高止まり、現物ETFからの資金流出が重なり、積極的に押し目を拾う動きは限られています。

急落後の下げ止まりを模索しているものの、反発力の弱さには注意が必要です。

過去24時間の重要ニュース

米CPIは4.2%に上昇、エネルギー高で3年ぶりのインフレ水準

米国の5月消費者物価指数は前年同月比4.2%上昇し、2023年4月以来の高い伸びとなりました。

前月比でも0.5%上昇し、3カ月連続で強いインフレが続いています。

主因は中東情勢を受けたエネルギー価格の高騰で、ガソリン価格は前月比7.0%上昇しました。

一方、食品とエネルギーを除くコアCPIは前年同月比2.9%、前月比0.2%にとどまりました。

原油高が幅広い商品やサービス価格へ波及する動きは、現時点では限定的です。

ただし、実質平均時給は前年同月比0.7%減少し、家計の購買力は圧迫されています。

FRBは次回会合で政策金利を据え置く見通しですが、従来の利下げ方向から距離を置く可能性があります。

市場では、インフレが沈静化しなければ年内利上げもあり得るとの見方が広がっています。

米国とイランが攻撃応酬、ホルムズ海峡を巡る緊張が再燃

米軍はホルムズ海峡付近で米軍ヘリが撃墜されたことを受け、イランの防空設備やレーダー施設を攻撃しました。

イラン側もヨルダン、クウェート、バーレーンにある米軍基地へミサイルと無人機による攻撃を行いました。

米当局によると、米軍基地に大きな被害は確認されていません。

トランプ大統領は、和平合意がまとまらなければイランを「非常に強く」攻撃すると警告しました。

前日に表面化した停戦の亀裂が、具体的な軍事攻撃の応酬へ発展した形です。

一方、仲介役となっているカタールの代表団はテヘラン入りし、外交交渉も継続しています。

ブレント原油は1バレル93.10ドル、WTI原油は90.03ドルまで上昇しました。

軍事衝突と交渉が並行して進む不安定な状態が続き、原油市場の変動は大きくなっています。

Oracle決算は予想超えも株価下落、AI投資の資金負担に警戒感

Oracleが発表した四半期売上高は191億8,000万ドルとなり、市場予想の191億ドルを小幅に上回りました。

調整後1株利益も2.11ドルとなり、市場予想の1.96ドルを上回りました。

将来の契約収入を示す残存履行義務は前年同期比15.4%増の6,380億ドルに達しています。

AI向けクラウド需要そのものは依然として強い状態です。

しかし、同社は2027年度に社債と株式発行を通じて約400億ドルを調達する方針を示しました。

株式の追加発行には、すでに発表済みの最大200億ドルの市場売却枠も含まれます。

巨額のデータセンター投資と債務増加への懸念から、株価は時間外取引で5%下落しました。

AI相場では、受注規模だけでなく資金調達と投資回収の現実性が問われ始めています。

ドイツ景気に再び後退懸念、エネルギー高が欧州最大の経済を直撃

ドイツ経済研究所DIWは、ドイツが2026年中にテクニカル・リセッションへ陥る可能性が高いとの見通しを示しました。

2026年の成長率予想は従来の半分程度となる0.5%へ引き下げられました。

2027年の成長率も0.8%にとどまる見通しです。

イランを巡る戦争による石油・ガス価格の上昇が、家計の購買力と企業心理を悪化させています。

DIWは、2026年第2四半期と第3四半期に小幅なマイナス成長が続くと予想しています。

インフレ率も2026年に2.9%、2027年に3.0%となり、ECBの目標を上回る見込みです。

もっとも、エネルギー供給体制は2022~23年より安定しており、当時ほど深刻な危機ではありません。

欧州では、景気減速とインフレ再加速が同時に進む難しい局面が続いています。