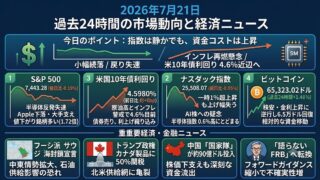

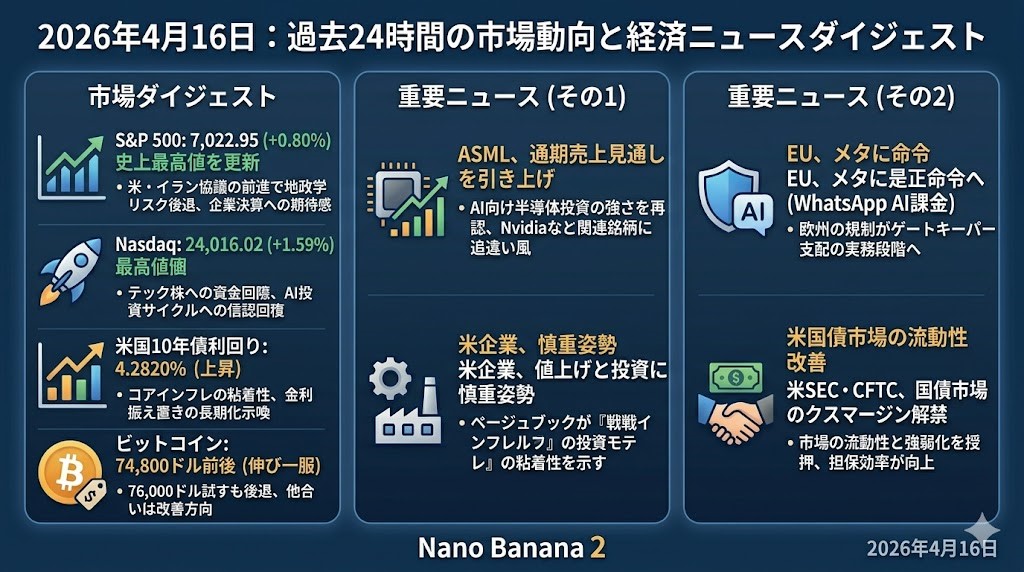

2026年4月16日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,022.95で引け、前日比+0.80%と史上最高値を更新しました。背景には、米・イラン協議が再び動くとの観測で地政学リスクがやや後退したことに加え、企業決算への期待が持ち直したことがあります。中東戦争の開始後に崩れた分をほぼ埋め戻し、「高油価・高金利でも業績が大きく崩れていないなら株を買う」という解釈が優勢でした。強い銀行決算も安心材料となり、相場全体としてはリスク選好が継続した一日でした。

Nasdaq

ナスダック総合指数は24,016.02で引け、前日比+1.59%とこちらも最高値圏に乗せました。特にテック株への資金回帰が鮮明で、年初に重しだった「AIが既存ソフト企業を壊すのではないか」「巨額AI投資は回収できるのか」という懸念がやや後退しています。加えて、情報技術セクターの利益成長期待が上方修正されており、半導体や大型AI関連を中心に再評価が進みました。足元では、単なる地政学リスク後退だけでなく、AI投資サイクルそのものへの信認回復がナスダックの強さを支えています。

米国10年債利回り

米国10年債利回りは4.2820%まで上昇しました。背景には、セントルイス連銀のムサレム総裁が、油価ショックによってコアインフレが2026年末でも3%近辺にとどまる可能性を示し、政策金利は「しばらく据え置き」が基本線になりやすいと示唆したことがあります。Reutersの市場報道でも、中東情勢が完全には解決していないなかで米長期金利は上向きやすい地合いが確認されています。株は上がっても債券は買われにくく、「景気不安」より「インフレ残存」と「利下げ後ずれ」が意識された一日でした。

ビットコイン

ビットコインは執筆時点で74,800ドル前後で推移しました。直前には76,000ドル台を試したものの、その後はいったん伸び一服となっています。ただ、デリバティブ市場ではマイナスの資金調達率が続き、過去の底打ち局面に似た需給だという見方が出ています。加えて、75,000ドル近辺はショートの買い戻しが加速しやすい水準として意識されており、完全なブレイクには至っていなくても、地合い自体は改善方向と見る向きが多いです。

重要ニュース4本

ASML、通期見通し引き上げ AI向け半導体投資の強さを再確認

オランダのASMLは15日、2026年の売上高見通しを従来の340億〜390億ユーロから360億〜400億ユーロへ引き上げました。第1四半期の業績も市場予想を上回り、会社側は「半導体需要が供給を上回っている」と説明しています。顧客の増産計画が前倒しされ、EUV露光装置の出荷も2026年に大きく増える見通しです。これは、AI向けデータセンター投資が依然として減速していないことを示す材料として受け止められました。米国株でいえばNvidiaやメモリ、サーバー、電力・冷却を含むAI設備投資チェーン全体に追い風の確認です。一方で、中国向け輸出規制が強まれば売上はレンジ下限寄りになるリスクも残ります。したがって本日のポイントは、「AIブームはなお実需で回っているが、政策リスクは消えていない」という点です。

米企業、値上げと投資に慎重姿勢 FRB報告が示す「戦時インフレ」の粘着性

FRBのベージュブックは15日、中東戦争と高エネルギー価格が企業の採用、価格設定、設備投資の判断を難しくし、多くの企業が様子見姿勢に入っていると示しました。輸送費やプラスチック、肥料など、コスト上昇はエネルギー以外にも波及しており、一部企業はすでに値上げやサーチャージで対応しています。家計側でも、低中所得層を中心に消費の粘りがほころび始めたという記述が目立ちました。これに加え、ムサレム総裁は油価高がコアインフレを年末まで3%近辺に押し上げうるとして、金利据え置き長期化の可能性を示しています。市場にとって重要なのは、「株高=すぐ利下げ」ではないことが改めて確認された点です。景気は急失速していない一方、インフレも素直には下がらず、長期金利の低下余地が狭い相場が続きやすいです。投資家は、業績相場と金利相場を切り分けてみる必要があります。

EU、メタに是正命令へ WhatsAppのAI課金は競争制限の疑い

欧州委員会は15日、MetaがWhatsApp上で外部AIアシスタントに課しているアクセス料金について、競争法違反の疑いがあるとして、従来条件でのアクセス再開を命じる方針を示しました。EU側は、この料金政策が第三者AIを実質的に排除し、競争に深刻で回復困難な損害を与えかねないとみています。Metaは反発し、小規模事業者が大手AI企業を実質的に補助する構図になると主張しています。ただ、市場目線では、欧州のAI規制が「抽象的な原則」から「配信チャネルや顧客接点の支配」をめぐる実務段階に入ってきた意味合いが大きいです。今後は、AIの性能競争だけでなく、どのプラットフォームが流通のゲートを握るかが企業価値に直結しやすくなります。大型テックの収益化モデルには追い風だけでなく、地域ごとの制度摩擦コストも織り込む必要があります。AI相場を見るうえで、規制は再び無視できない変数になってきました。

米SEC・CFTC、国債市場のクロスマージン解禁へ 市場流動性の改善を後押し

米SECとCFTCは15日、米国債の現物ポジションと国債先物ポジションを一定条件のもとで顧客レベルでもクロスマージン可能にする措置を承認しました。これまでは主として clearing member に限られていた仕組みが、条件を満たす顧客にも広がる形です。SECはこれを米国債市場の清算改革の一段と位置づけ、流動性の拡充と市場の強靱化につながると説明しました。CFTCも、関連商品のリスク管理を効率化し、市場構造をより近代的で頑健なものにする措置だと評価しています。これは株価を直接大きく動かすニュースではありませんが、米国債市場という世界の基準金利市場の“配管”を改善する話として重要です。担保効率が上がれば、ディーラーや大口投資家のバランスシート負担が軽くなり、ストレス時の流動性低下を和らげやすくなります。金利市場を見る投資家にとっては、派手ではないものの、今後の清算制度改革の進み方を測るうえで押さえておきたい一報です。