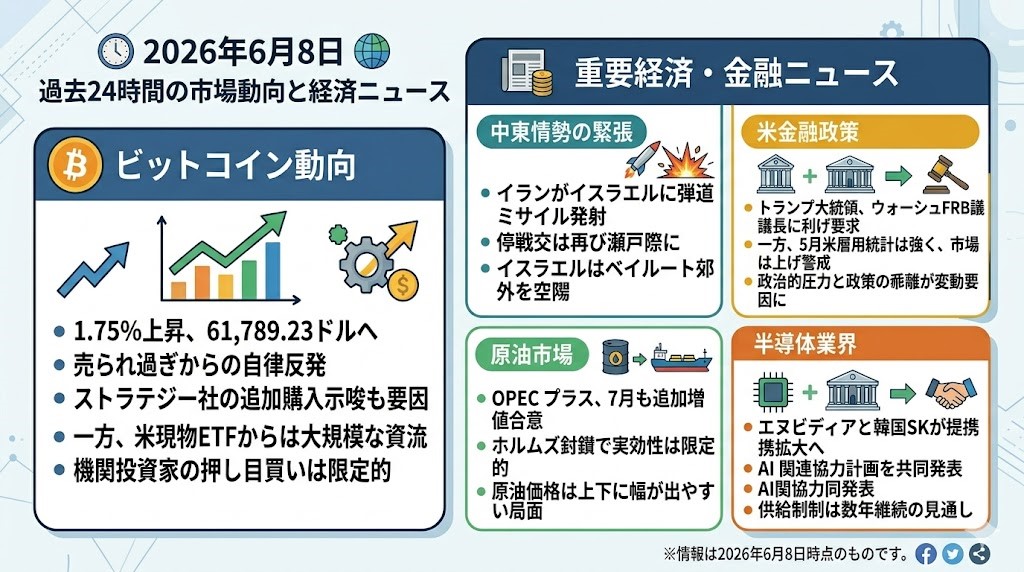

2026年6月8日 過去24時間の市場動向と経済ニュース

過去24時間のビットコイン動向

ビットコイン

ビットコインは過去24時間で1.75%上昇し、61,789.23ドルまで戻しました。

前週には一時6万ドルを割り込み、FTX破綻時以来の大幅な週間下落となったため、足元では売られ過ぎからの自律反発が入っています。

Strategyのマイケル・セイラー氏が追加購入を示唆する投稿を行ったことも、短期的な買い戻しを誘いました。

一方、米国の現物ETFからは大規模な資金流出が続き、機関投資家の押し目買いは以前ほど強くありません。

AI株や大型IPOへの資金移動、金利上昇懸念も残っており、底打ち確認というより急落後の戻りを試している局面です。

過去24時間の重要経済・金融ニュース

イランがイスラエルに弾道ミサイル、停戦交渉は再び瀬戸際に

イスラエルは6月7日、先週示された停戦案の後では初めてベイルート郊外を空爆しました。

これに対し、イランはイスラエル国内の標的に向けて弾道ミサイルを発射しました。

イスラエル軍は迎撃したと発表していますが、被害の詳細はまだ明らかになっていません。

イランがイスラエルを直接攻撃したのは、4月の停戦以降では初めてです。

イスラエル側は、イランの攻撃を軍事作戦再開の機会とみなす可能性を示唆しています。

米国とイランの交渉は、レバノン情勢の安定も事実上の前提となっており、合意形成はさらに難しくなりました。

原油価格、株価指数先物、安全資産への資金移動が週明けの焦点になります。

OPECプラス、7月も追加増産 ホルムズ封鎖で実効性は限定的

OPECプラスは6月7日、7月の生産枠を日量18万8,000バレル引き上げることで合意しました。

増産枠の引き上げは4カ月連続となります。

ただし、ホルムズ海峡の封鎖によって湾岸諸国の輸出能力が落ちており、設定された枠を実際に満たすことは困難です。

OPECプラスの実際の生産量は、2月の日量4,277万バレルから4月には3,319万バレルまで減少しました。

原油相場は6月5日時点で、北海ブレントが1バレル93.09ドルまで低下しています。

停戦期待が高まれば供給不足懸念は緩みますが、軍事衝突が拡大すれば再び急騰する可能性があります。

海峡再開時には一転して供給過剰が意識されるため、原油は上下双方に値幅が出やすい局面です。

トランプ大統領、ウォーシュFRB議長に利下げ要求 市場は利上げを警戒

トランプ大統領は、FRBのウォーシュ議長に政策金利を1%以下へ引き下げるよう改めて求めました。

現在の政策金利は3.50~3.75%であり、要求との開きは大きくなっています。

ウォーシュ議長は6月16~17日に、就任後初めてのFOMCを主宰します。

一方、5月の米雇用者数は17万2,000人増となり、市場予想の2倍を超える強い結果でした。

失業率も4.3%で安定し、労働市場の急速な悪化を警戒する必要性は薄れています。

金利先物市場では、12月までに利上げが行われる確率が約70%まで上昇しました。

政治的な利下げ圧力と、インフレ抑制を重視する金融政策の乖離が、債券・ドル・グロース株の変動要因になります。

エヌビディアと韓国SKが提携拡大へ、半導体不足は数年継続

エヌビディアと韓国SKグループは、6月8日に新たな協力計画を発表する見通しです。

エヌビディアのジェンスン・フアンCEOとSKグループの崔泰源会長が、共同で説明を行う予定です。

協力対象にはAIスーパーコンピューター、CPU、次世代PC、ロボティクスなどが含まれるとみられます。

SK傘下のSKハイニックスは、AI向け高帯域幅メモリーの主要供給企業です。

フアン氏は、ウエハー、パッケージ、シリコンフォトニクスを含む供給制約が数年間続くとの見方を示しました。

AI関連株は高い期待を織り込み、直近では調整圧力も強まっていますが、設備投資需要そのものは依然として旺盛です。

週明けは韓国の半導体株に加え、メモリー価格やAIサーバー関連企業への波及が注目されます。