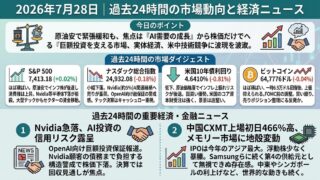

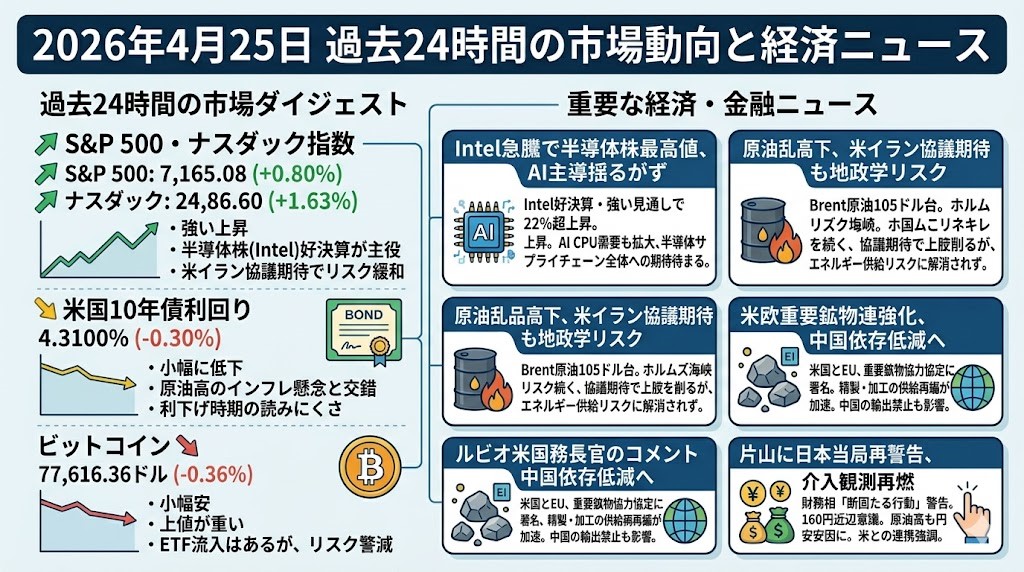

2026年4月25日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500・ナスダック指数

S&P 500は7,165.08、前日比+0.80%、ナスダックは24,836.60、+1.63%で、ともに強い上昇となりました。主役は半導体株で、Intelの好決算・強い見通しを受けてAI関連株に買いが広がりました。米イラン協議再開への期待で地政学リスクがやや和らいだことも、グロース株への資金流入を支えました。企業決算は全体として市場予想を上回る比率が高く、エネルギー高への警戒を残しつつも、株式市場は「AI・決算・停戦期待」を優先して織り込んだ一日です。

米国10年債利回り

米国10年債利回りは4.3100%、前日比-0.30%と小幅に低下しました。株式市場はリスクオンでしたが、原油高によるインフレ懸念と米イラン協議への期待が交錯し、債券市場では一方向の金利上昇にはなりませんでした。足元では、企業決算の強さが景気後退懸念を和らげる一方、エネルギー価格の高止まりがFRBの利下げ時期を読みにくくしています。したがって、金利低下は「景気不安」よりも、地政学リスクの一部後退とポジション調整の色合いが強い動きと見られます。

ビットコイン

ビットコインは77,616.36ドル、前日比-0.36%と小幅安でした。4月全体では強い反発基調が続いているものの、足元では78,000〜80,000ドル近辺で上値が重く、先物の建玉減少からレバレッジ解消も見られます。ETFへの資金流入やステーブルコイン供給増は相場の下支え要因ですが、イラン情勢と日本のインフレ・為替警戒がリスク資産全体の上値を抑えました。株式のAIラリーに比べると、本日の暗号資産市場はやや慎重な値動きです。

重要な経済・金融ニュース

Intel急騰で半導体株が最高値圏、AI相場の主導権なお揺るがず

24日の米国市場では、Intelの好決算と強い売上見通しをきっかけに半導体株が大きく買われました。Reutersによれば、Intel株は22%超上昇し、AMDやArmにも買いが波及、フィラデルフィア半導体株指数も上昇しました。特に重要なのは、AI向けGPUだけでなく、CPU需要にもAIワークロードの恩恵が広がっていると市場が受け止めた点です。Nvidia一極集中ではなく、AIインフラ投資の裾野が半導体サプライチェーン全体に広がるとの見方が強まりました。一方で、半導体株は年初来で大きく上昇しており、期待値も高くなっています。投資家としては、AI需要そのものの強さに加えて、各社の実際の受注、粗利率、設備投資回収の持続性を確認する局面です。本日の相場では、AI関連株の過熱懸念よりも「決算で裏付けが出た」という評価が優勢でした。

原油は乱高下、米イラン協議期待でもホルムズ海峡リスクは消えず

原油市場は24日、米イラン協議再開への期待で上値を削る場面がありましたが、週を通じては大幅高となりました。Brent原油は105ドル台で取引され、ホルムズ海峡の通航制限やタンカー拿捕への警戒が続いています。Reutersは、過去24時間で海峡を通過した船舶が限られていると報じており、エネルギー供給リスクはまだ解消されていません。トランプ大統領は、イラン側が米国の要求を満たす提案を準備しているとの見方を示しましたが、実際の合意までは距離があります。株式市場は停戦・協議期待を好感しましたが、企業側ではP&Gのようにコスト上昇や関税の影響を警戒する声も出ています。原油高が長引けば、消費者物価、企業マージン、中央銀行の利下げ余地を同時に圧迫します。現時点では、株式は楽観、エネルギー市場は警戒、という温度差が残っています。

米欧が重要鉱物で連携強化、中国依存の低減へ供給網再編が加速

米国とEUは24日、重要鉱物をめぐる協力を深める覚書に署名しました。半導体、EV、先端兵器に不可欠な鉱物の精製・加工で中国への依存が高いことを、米欧は地政学上のリスクと見ています。Reutersによれば、ルビオ米国務長官は、資源や加工能力が一部地域に過度に集中している状況は受け入れがたいリスクだと述べました。これは単なる資源外交ではなく、AI、EV、防衛、電力インフラを含む産業政策の基盤を組み替える動きです。同じ日に、中国が台湾向け武器販売に関与した欧州企業へのデュアルユース品輸出を禁じたことも、供給網の政治化を印象づけました。投資家目線では、鉱山会社だけでなく、精製、リサイクル、電池材料、送電・防衛関連まで波及を見る必要があります。米中欧の産業政策は、今後も個別企業のバリュエーションに直接影響するテーマです。

円安に日本当局が再警告、160円近辺で介入観測が再燃

日本の片山財務相は24日、円安の進行に対して「断固たる行動」を取る用意があると改めて警告しました。Reutersによれば、当局は1ドル160円近辺を意識しており、投機的な円売りや原油価格の変動が為替を不安定にしていると見ています。特に今回は、米国との緊密な連携を強調している点が市場の注目点です。中東情勢による原油高は、日本にとって交易条件の悪化とインフレ圧力を同時にもたらし、円安をさらに厄介な問題にします。一方で、日銀は来週の会合で利上げを急がないとの見方も残っており、金融政策だけで円を支えるには限界があります。日本株を見るうえでは、輸出企業の円安メリットと、輸入コスト増・家計負担増のデメリットを分けて考える必要があります。為替介入リスクが高まる局面では、円安メリット銘柄にも短期的なボラティリティが出やすくなります。