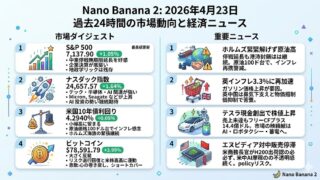

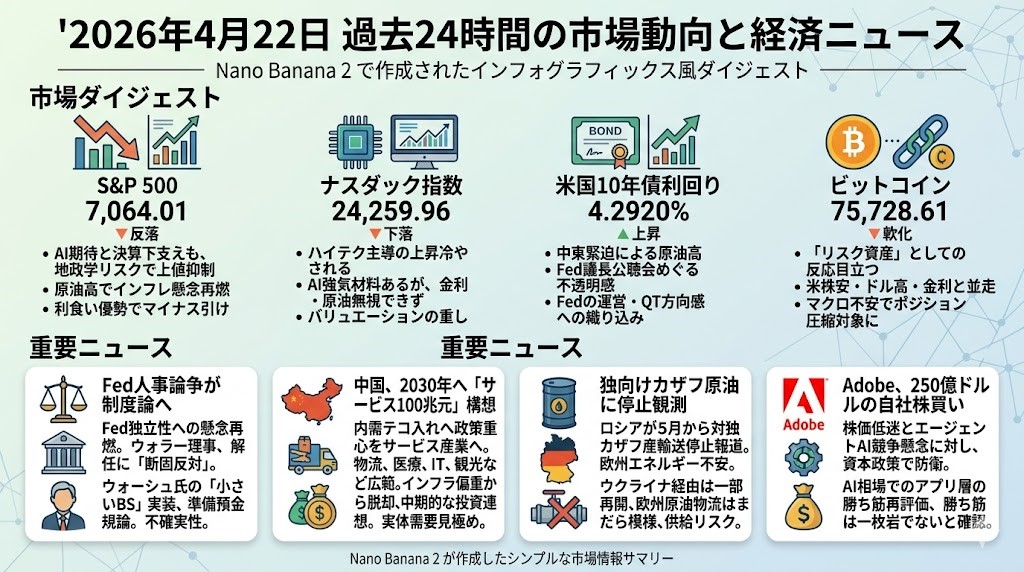

2026年4月22日 過去24時間の市場動向と経済ニュース

市場ダイジェスト

S&P 500

S&P 500は7,064.01で反落しました。序盤は決算とAI期待が下支えしたものの、米・イラン協議の不透明感が再び強まり、原油高がインフレ再燃を意識させて上値を抑えました。セクターではエネルギーが相対的に強かった一方、全体ではリスク資産の利食いが優勢で、指数は結局マイナス圏で引けています。

ナスダック指数

ナスダックも24,259.96まで下落し、ハイテク主導の一本調子の上昇はいったん冷やされました。AI関連の強気材料自体は残っているものの、この日は地政学リスクと金利上昇がバリュエーションの重しになりました。つまり、テーマ株物色は続いていても、指数全体では「金利と原油」を無視しにくい地合いに戻ったと見てよさそうです。

米国10年債利回り

米国10年債利回りは4.2920近辺まで上昇しました。背景には、中東情勢の緊迫化を受けた原油高に加え、FRB議長候補ウォーシュ氏の公聴会をめぐる政策不透明感があり、債券には売り圧力がかかりました。市場では、単なる人事観測ではなく、今後のFedの運営やバランスシート縮小の方向感まで含めて織り込み直す動きが出ています。

ビットコイン

ビットコインは75,728.61まで軟化しました。安全資産として買われるよりも、この日はむしろ米株安・ドル高・金利上昇と並走する「リスク資産」としての反応が目立ちました。中東リスクで原油が跳ねる局面でも、直ちにインフレヘッジ色が強まるわけではなく、マクロ不安が高まるとまずポジション圧縮の対象になりやすい地合いです。

重要ニュース

Fed人事論争が制度論へ、ウォーシュ審議の陰で「地域連銀人事」に防波堤

昨日はウォーシュ氏本人の姿勢が焦点でしたが、今日はその次の段階として、Fedの制度防衛が表に出てきました。FRB理事ウォラー氏は、金利見解の違いを理由に地区連銀総裁を解任することには「断固反対する」と明言しました。一方で、市場の論点は、ウォーシュ氏が唱える「小さいバランスシート」をどう実装するかに移っており、準備預金規制や運営体制の見直しまで含めた議論が前景化しています。投資家目線では、単なる次期議長人事ではなく、「Fedの独立性」と「将来の金利・QT運営」の二重の不確実性として受け止めるべき一日でした。昨日の続報ではありますが、今日は中身がかなり制度寄りに進んだ、というのがポイントです。

中国、2030年へ「サービス100兆元」構想 内需テコ入れへ政策軸を明示

中国国務院は、2030年までにサービス産業を100兆元規模へ拡大する方針を打ち出しました。R&D、物流、ソフトウェア、グリーンサービスに加え、小売、医療、高齢者ケア、観光、文化まで広く対象にしており、財政支援や利子補給、再貸出、政府系ファンド、REIT活用まで並べています。要するに、インフラ偏重から消費・雇用・高付加価値サービスへと政策の重心を寄せる姿勢を、かなり明確に示した格好です。中国需要の鈍さに悩む市場にとっては即効性よりも「政策の向き」が重要で、アジア消費、旅行、物流、ソフト関連には中期的な連想が働きやすい材料です。もっとも、消費の弱さはなお残っており、実体需要に火が付くかは別途見極めが必要です。

独向けカザフ原油に停止観測、欧州のエネルギー再編に新たな火種

ロイターは、ロシアが5月1日からドルジバ経由のカザフ産原油の対独輸送を止める方向だと報じました。規模は2025年で日量約4.3万バレル相当で、独PCK製油所の処理能力の約17%に響き得るとされます。クレムリンは「把握していない」としており確定情報ではありませんが、中東情勢でエネルギー供給不安が強いタイミングだけに、欧州には十分に重い材料です。その一方で、ウクライナはハンガリー・スロバキア向けのドルジバ送油を22日午後に再開する見通しで、欧州の原油物流は地域ごとにまだら模様になっています。投資家としては、単純な「原油高」だけでなく、欧州域内の供給ルート再編そのものが継続リスクになっている点を見ておきたいところです。

Adobe、250億ドルの自社株買い AIで揺れるソフト大手に「資本政策で防衛」の色

Adobeは21日、2030年4月までの新たな250億ドルの自社株買い枠を発表し、時間外で株価は約2%上昇しました。背景には、年初来で約30%下落していた株価と、エージェント型AIが従来の制作・業務ソフト需要を侵食するのではないかという市場の懸念があります。これは単なる株主還元ニュースというより、「AIで最も利益を得るのは誰か」という再評価が、ソフトウェア業界の大型株にも及んでいることを示す動きです。半導体やデータセンターには資金が向かう一方、アプリ層では防衛的な資本政策が効いてくる局面に入ってきました。AI相場の中でも、勝ち筋は一枚岩ではないという確認材料です。