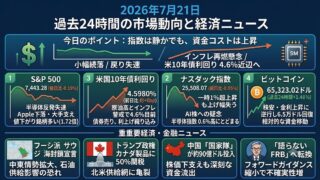

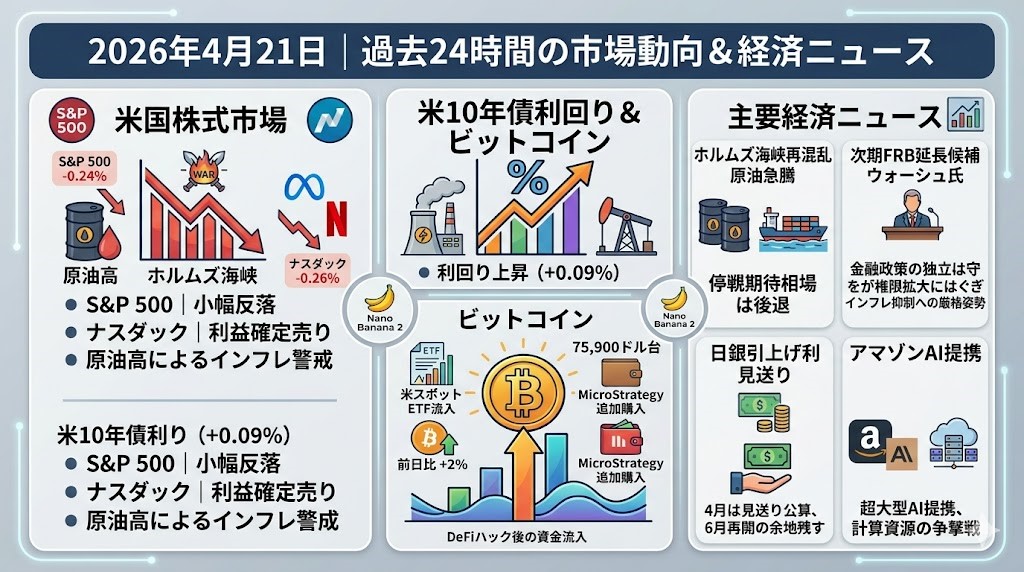

2026年4月21日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,109.14(-0.24%)まで小幅反落しました。

週末にホルムズ海峡が再び閉鎖され、米イランの停戦持続に疑問が出たことで原油が急騰し、インフレ再加速への警戒が相場の重しになりました。

もっとも、下げは限定的で、直前まで3週連続で上昇していた流れと、ここまでの決算が総じて堅調だったことが下支えしています。

エネルギー株は底堅かった一方、コミュニケーション・サービスが弱く、MetaやNetflixの下落が指数を押し下げました。

ナスダック指数

ナスダックは24,404.39(-0.26%)と、こちらも高値圏でいったん息継ぎする展開でした。

地政学リスクの再燃でリスク選好がやや後退し、メガテック中心に利益確定が出やすくなりました。

特に原油高と長期金利の上昇は、将来利益の現在価値に敏感なグロース株には逆風になりやすいです。

ただし、売りが全面化したわけではなく、市場は「戦争の再拡大」ではなく「停戦の不安定化」を見極める段階にあります。

米国10年債利回り

米国10年債利回りは4.2500%(+0.09%)まで上昇しました。

背景は、原油高によるインフレ圧力の再評価で、利下げ期待がやや後退したことです。

足元では「エネルギー高が続くなら、FRBはそう簡単に緩められない」という見方が長期ゾーンに残っており、次の材料としては次期FRB議長候補ケビン・ウォーシュ氏の公聴会も意識されています。

株式市場が大崩れしていないぶん、債券には安全資産買いよりもインフレ警戒が勝ちやすい地合いでした。

ビットコイン

ビットコインは75,900ドル台後半まで戻し、前日比でおおむね2%高となりました。

中東情勢の緊張再燃は本来逆風ですが、米スポットETFへの大きな資金流入観測と、Strategyによる34,164BTC・約25.4億ドルの追加購入が需給面の支えになっています。

一方で、KelpDAOのハック後にDeFiから大きな資金流出が出ており、アルトやDeFiよりもBTCへ資金が寄りやすい構図が意識されています。

つまりこの24時間は、「地政学リスクで全面高」ではなく、「不安定なリスク環境の中でもビットコインに資金が残った」という見方が近いです。

重要な経済・金融ニュース

ホルムズ海峡の再混乱で原油急騰、停戦期待相場はいったん後退

4月20日は、米イランの停戦期待がそのまま安心材料にはならないことを市場が再確認した一日でした。

イランは金曜にホルムズ海峡を再開して市場を押し上げましたが、週末に再び閉鎖し、20日には原油価格が大きく跳ねました。

Reutersによると、WTIは6.87%高の89.61ドル、Brentは5.64%高の95.48ドルで引けています。

これを受けて米株は高値圏で失速し、VIXも上昇しました。

さらにトランプ大統領は20日、燃料高対策として国防生産法を使い、石油・天然ガス・送電網などに関するエネルギー関連の大統領覚書に署名しました。

市場の見方としては、「戦争終結シナリオの前倒し」よりも、「供給障害が思った以上に長引く」リスクの再織り込みが進んだ形です。

投資家としては、原油高そのものよりも、それがインフレと金利にどう波及するかを見る局面に入っています。

次期FRB議長候補ウォーシュ氏、金融政策の独立性は守るが権限拡大にはくぎ

4月20日にReutersが報じた公聴会準備発言は、今後の米金利観にとってかなり重要です。

次期FRB議長候補のケビン・ウォーシュ氏は、金融政策運営における独立性は守ると述べつつ、その独立性はFedのあらゆる機能に及ぶものではないと線を引きました。

具体的には、銀行規制や公的資金の扱い、国際金融などでFedが「守備範囲を広げすぎるべきではない」との考えを示しています。

同氏は近年のインフレについても、供給制約だけでなくFed自身の判断責任を強く問う姿勢を改めて打ち出しました。

これは、利下げに積極的な“ハト派転換”のサインではなく、むしろ制度改革とインフレ抑制への厳格姿勢として受け止めるべき内容です。

債券市場ではすでに公聴会が次の材料とみなされており、長期金利の方向感にも影響しうるテーマです。

個人投資家目線では、「次のFedは市場迎合型か」ではなく、「インフレとFed権限をどう再定義するか」を見た方が良い局面です。

日銀、4月は利上げ見送り公算 中東発インフレ下でも6月再開の余地残す

アジアで目を引いたのは、日銀が4月27〜28日の会合で利上げを見送る公算が大きいというReuters報道です。

理由は単純なハト派化ではなく、中東戦争によるエネルギー高が日本経済に与える影響を、もう少し見極めたいという判断です。

報道では、市場の4月利上げ織り込みは20%未満まで低下した一方、日銀内部では6月利上げの選択肢は残っているとされています。

つまり、今回は「打ち止め」ではなく「様子見の一時停止」という位置づけです。

重要なのは、成長見通しは下げても、物価見通しはむしろ引き上げられる可能性がある点です。

これは円安や輸入インフレが再び日本の政策判断を難しくしていることを示します。

グローバル投資の観点では、日銀の正常化が遅れても消えるわけではなく、円・日本株・世界の長期金利にじわじわ効くテーマとして残ります。

アマゾンとAnthropic、超大型AI提携 計算資源の争奪戦がさらに加速

テック分野では、AmazonとAnthropicの関係が一段と深まったことが4月20日の大きな材料でした。

Reutersによると、Anthropicは今後10年でAmazonのクラウド技術に1000億ドル超を投じる計画で、Amazon側もまず50億ドルを追加出資し、条件達成次第でさらに200億ドルを投じます。

これは単なる資本提携ではなく、生成AI競争の本丸がモデル性能だけでなく、計算資源・半導体・電力確保に移っていることを示すニュースです。

AmazonにとってはAWS需要の囲い込みと自社AI半導体の採用拡大が狙いで、Anthropicにとっては学習・推論キャパシティの安定確保が主目的です。

市場はこの発表を好感し、Amazon株は時間外で約2.5%上昇しました。

AI相場はこれまで「期待先行」で買われる場面も多かったですが、今回は巨額の実需コミットメントが出た点に重みがあります。

投資家としては、AI関連株を見る際に、モデルの優劣だけでなく、誰がどのクラウドと電力網を押さえるかまで視野を広げる必要があります。