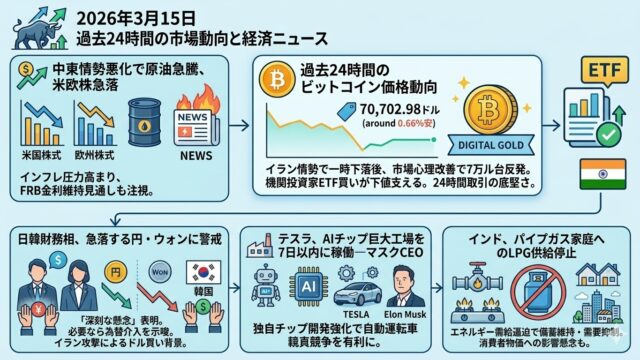

2026年3月13日 過去24時間の市場動向と経済ニュース

市場ダイジェスト (過去24時間の主要指標動向)

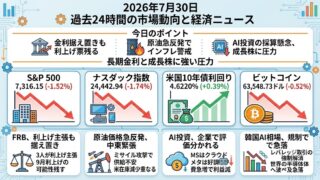

米株式市場(S&P 500・ナスダック) –

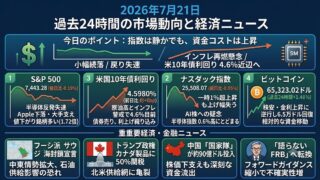

ニューヨーク株式市場は中東戦争による原油高とインフレ懸念から売りが優勢となりました。S&P 500指数は前日比1.52%安の6,672.62、ハイテク中心のナスダック総合指数も1.78%安の22,311.98で取引を終えています。米消費者物価指数(CPI)は予想通り伸びの鈍化が示されたものの、市場はそれより戦争激化による不透明感と波及リスクを重視し、投資家心理が悪化しました。原油急騰によるインフレ再燃への警戒から米長期金利も上昇し、特に金利敏感なハイテク・成長株の下げ幅が大きくなっています。

米国10年債利回り –

安全資産とされる米国債も売られ、10年物国債利回りは4.2730%と上昇しました(+1.54%)。通常リスク回避局面では債券買いで金利低下が見込まれますが、今回は戦争長期化によるエネルギー価格高騰でインフレ長期化が懸念され、安全資産としての国債需要が抑制されています。この中で米連邦準備制度理事会(FRB)は当面追加利上げを見送る構えとされますが、インフレ期待の高まりから市場は早期利下げ観測を後退させており、利回りは高止まり傾向です。

ビットコイン –

暗号資産(仮想通貨)市場でビットコイン価格は約70,291ドルと小幅安(-0.51%)に留まりました。伝統的な株式市場が大きく動揺する中でもビットコインの下げは限定的で、一部にはインフレヘッジ手段としての期待感が下支えしているとの見方もあります。もっとも、中東情勢の不透明感や米国の規制動向への警戒感から積極的な買いは手控えられており、投資家は様子見姿勢を崩していません。リスク資産的な側面と「デジタル金」としての性質が綱引きする中、ビットコインは狭いレンジでの推移が続いています。

本日の主要経済・金融ニュース(4件)

米暗号資産規制法案、銀行ロビーの抵抗で停滞

米国で進められている暗号資産(仮想通貨)の市場構造法案「CLARITY法案」の成立が難航しています。昨年7月に下院を通過した同法案は、暗号資産を証券と商品に法的区分し明確な規制枠組みを整える狙いでしたが、上院で審議が停滞している状況です。最大の争点はステーブルコインの利回り提供(暗号資産を預けて利息を得るサービス)を認めるかどうかで、銀行業界は預金流出につながるとして強硬に反対しています。ホワイトハウスは対面決済用途に限るなど条件付きで利回りを容認する妥協案を提示し、暗号資産業界はこれを受け入れましたが、米銀行協会(ABA)は今月5日にこの妥協案を正式に拒絶しました。トランプ大統領も「銀行団体が法案を人質にしている」と批判し早期成立を促しましたが、立法作業は膠着状態にあります。さらに戦時下で議会の関心が安全保障に向く中、今年11月の中間選挙日程も迫り、法案の成立時期は不透明さを増しています。こうした中で暗号資産企業は規制整備の遅れに備え、連邦信託銀行の免許取得による代替策を模索しており、過去3ヶ月で既に十数社が独自の銀行免許を取得する動きも出ています。

Mastercard、大規模提携でブロックチェーン決済強化へ

決済大手Mastercard(マスターカード)は暗号資産・ブロックチェーン分野の企業85社以上と提携し、次世代の決済ネットワーク構築に乗り出しました。Mastercardが11日に発表した「暗号資産パートナープログラム」は、暗号資産取引所やブロックチェーン基盤の企業、金融機関など幅広い業者を結集させるグローバルなイニシアチブです。参加企業にはBinanceやRipple、USDCステーブルコイン発行体のCircle、PayPalなど業界大手が名を連ねており、暗号資産が投機の段階から送金・決済など実需への応用段階に入ったことを反映しています。同プログラムを通じて各社はMastercardと共同で新たな金融サービスの設計に関与し、暗号資産の高速決済やプログラム機能を既存のカード決済網と組み合わせるソリューション開発を進める計画です。マスターカードは既存のグローバル決済インフラとブロックチェーン技術の橋渡しを目指しており、デジタル通貨による送金を日常商取引に円滑に統合することで、新技術を実用化段階へ引き上げる狙いです。伝統的金融大手によるこうした取り組みは、暗号資産やブロックチェーン技術が金融主流に組み込まれてきている現状を示唆しています。

米政権、中国ハイテク制裁を一時棚上げ 対中融和を優先

トランプ米政権は中国のハイテク企業に対する新たな制裁措置を相次いで先送りし、来月予定される米中首脳会談に向けた融和姿勢を鮮明にしています。関係者によれば、米政府は4月に予定されるトランプ大統領と中国の習近平国家主席の会談を前に、中国通信大手チャイナテレコムの米国事業禁止や米国内データセンター向け中国製通信機器の販売制限といった対中安全保障措置を棚上げしました。また、中国製ルーター(TP-Link)の販売禁止や、中国移動・中国聯通による米国内インターネット事業の禁止、さらには中国製電気トラック・バスの販売禁止といった追加措置も一時停止されています。これは昨年10月に米中首脳間で合意された貿易休戦の延長線上にあり、中国側も対抗策として準備していたレアアース(希土類)の対米輸出制限を見送る姿勢を見せるなど、双方が歩み寄りを図る形です。米商務省は「外国製技術による安全保障上のリスクには引き続き対処していく」と説明していますが、野党民主党からは「習主席に媚びて国家安全保障を犠牲にしている」との批判も出ています。中国政府は米中協調を歓迎する姿勢を示しており、2026年を「相互尊重とウィンウィン協力に向け両大国が前進する年にしたい」と表明しました。米中双方の思惑が交錯する中、ハイテク分野を巡る対立は一時休戦となっていますが、首脳会談の結果次第では今後制裁措置が復活する可能性も指摘されています。

中東戦争でディーゼル価格急騰、スタグフレーション懸念も

イランを巡る中東戦争の影響でディーゼル燃料価格が急騰し、世界経済に新たな逆風が広がりつつあります。原油価格以上のペースでディーゼル市況が上昇しており、戦火によるホルムズ海峡の海上輸送混乱で産業燃料であるディーゼル油の供給が大きく圧迫されています。専門家によると、ホルムズ海峡の封鎖・混乱が長期化した場合、世界のディーゼル供給の約5~12%に相当する日量300万~400万バレルが失われる恐れがあります。実際、米国ではディーゼル価格が戦争開始以降すでに1バレルあたり28ドル以上急騰し、ガソリンなど他の燃料を上回る上昇率となっています。仮に海峡封鎖が続けば米国内の小売ディーゼル価格は現在の2倍近くに跳ね上がる可能性も指摘されています。ディーゼル燃料はトラック輸送や農業機械、発電用など幅広い分野で経済活動を下支えしており、その高騰はあらゆる商品の輸送コスト増加につながります。このため「燃料価格の第二波ショック」が数ヶ月以内に食料価格や消費財価格を押し上げ、各国経済にコストプッシュ型インフレを再燃させる恐れがあります。市場関係者からは「ディーゼル高騰が需要を破壊し景気減速を招く」、「物価高と景気低迷が同時進行するスタグフレーションリスクが高まる」といった警戒感が強まっています。