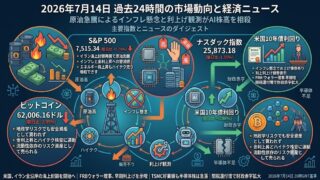

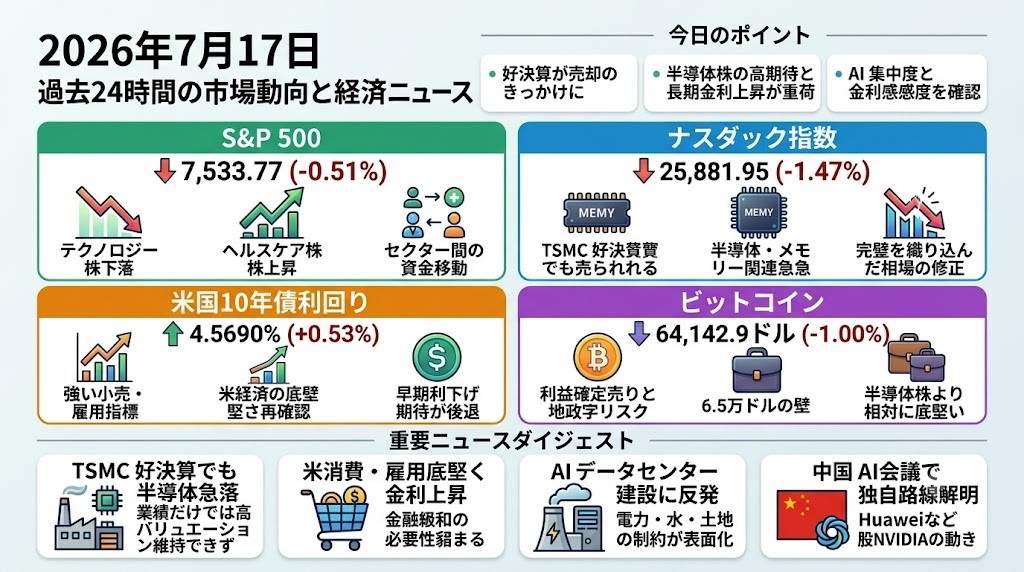

2026年7月17日 過去24時間の市場動向と経済ニュース

今日のポイント

好決算や強い経済指標が、株価の上昇材料ではなく売却のきっかけになり始めています。 前日まではインフレ鈍化やAI需要の強さが買い材料でしたが、今日は「期待が高すぎる半導体株」と「下がりにくい長期金利」が市場の重荷になりました。指数全体よりも、AI関連への集中度と金利感応度を確認すべき局面です。

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,533.77、前日比0.51%安でした。TSMCの大幅増益や良好な米企業決算にもかかわらず、半導体株指数が4.3%下落し、時価総額の大きいテクノロジー株が指数を押し下げました。一方、ヘルスケア株は2.2%上昇しており、全面的な景気不安というよりAI・半導体株からの資金移動という色合いが強い相場です。指数の下落率以上に、内部ではセクター間の差が拡大しています。

ナスダック指数

ナスダック総合指数は25,881.95、前日比1.47%安と、S&P 500を大きく下回りました。TSMCが四半期利益を77%増やしたにもかかわらず売られ、メモリー関連ではSanDisk、Western Digital、Seagate、Intelなどが5.8~12.6%下落しました。好決算そのものでは足りず、市場予想を大幅に上回り続けることを要求される「完璧を織り込んだ相場」が修正されています。今後はNVIDIAなど主力AI企業の決算で、売上だけでなく設備投資回収や利益率が一段と厳しく評価されそうです。

米国10年債利回り

米国10年債利回りはご提示の終盤値で4.5690%、前日比0.53%上昇しました。6月小売売上高の基調部分が0.5%増、失業保険申請件数が20.8万件へ減少し、米経済の底堅さが再確認されたことが金利上昇につながりました。フィラデルフィア連銀の製造業指数も予想以上に改善し、インフレ鈍化だけを根拠にした早期利下げ期待を抑えています。FRBが7月会合で据え置いても、長期金利が自然に低下するとは限らない点が成長株の重荷です。

ビットコイン

ビットコインは64,142.94ドル、前日比1.00%安でした。前日に月間高値となる約65,500ドルまで上昇した後、利益確定売りと米・イランの攻撃激化を受けて64,000ドル付近まで反落しました。65,000ドル突破に二度失敗し、現物取引量や米国投資家の買いが弱いことから、上昇の確信度はまだ高くありません。一方で、過剰な先物ロングはすでに整理され、半導体株より相対的に底堅く推移しているため、64,000ドル近辺の維持とETF資金流入の継続が次の焦点です。

過去24時間の重要経済・金融ニュース

TSMCが77%増益でも半導体株急落、「好決算なら上がる」相場に転機

TSMCは四半期利益を前年同期比77%増やし、AI向け半導体需要の強さを改めて示しました。それでも同社の米国上場株は2.3%下落し、フィラデルフィア半導体指数も4.3%安となりました。半導体セクターは年初から約70%上昇しており、強い業績だけでは高いバリュエーションを正当化できなくなっています。韓国でもAIブームで景気が上振れるなか、韓国銀行が3年半ぶりに利上げし、KOSPIは半導体株を中心に一時6%超下落しました。前日のASML決算がAI需要の強気材料だったのに対し、今日は「需要が強いことはすでに株価に入っている」という評価へ変化しています。影響が大きいのはNVIDIA、メモリー、製造装置、韓国・台湾株、半導体連動ETFです。投資家は今後、受注や売上成長だけでなく、設備投資額、供給増加、価格低下、利益率の推移を確認する必要があります。

米消費と雇用はなお底堅く、長期金利上昇が成長株の重荷に

6月の米小売売上高は前月比0.2%増と小幅でしたが、ガソリンなどを除いた基調部分は0.5%増となりました。週間失業保険申請件数も20.8万件まで減少し、5月以来の低水準となっています。これを受けて一部のエコノミストは、4~6月期GDP成長率の予想を年率最大2.4%へ引き上げました。景気後退の兆候が乏しい一方、FRBが積極的に金融緩和へ転じる必要性も弱く、米国債利回りは上昇しました。前日の卸売物価低下で後退した7月利上げ観測とは矛盾せず、政策金利据え置きでも市場金利が高止まりする組み合わせです。高PERのテクノロジー株、住宅、自動車、借入依存度の高い中小企業には逆風となります。次に確認すべきなのは、早期実施されたオンラインセールの反動で7~8月の消費が鈍るか、雇用の安定が持続するかです。

AIデータセンターへの反発が全米政治へ、電力・水・土地が新たな制約

米国各地でAIデータセンター建設への住民反対が広がり、中間選挙の争点になり始めています。ミシガン州ではOracle、OpenAI、Blackstoneなどが関わる160億ドル規模の施設が、水資源、電力網、農地への影響を理由に反発を受けています。ReutersとIpsosの調査では、データセンター建設の速度を支持する米国民は約3分の1にとどまり、自分の地域での建設を支持する回答は14%でした。ニューヨーク州も50メガワット以上の大型施設について、最長1年間の新規建設停止措置を打ち出しています。これはAI半導体需要の問題ではなく、電力接続、許認可、住民負担という物理的・政治的な供給制約です。影響を受けやすいのはクラウド大手、電力会社、データセンターREIT、送電設備、発電・ガスタービン関連企業です。投資家は設備投資計画の金額だけでなく、電力を誰が負担するのか、建設予定が実際に稼働へ到達するのかを確認すべきです。

中国、上海AI会議で「脱NVIDIA」と国際ルール争いを前面に

中国の習近平国家主席は7月17日から上海で開かれる世界人工知能大会に出席し、中国のAI統治構想を打ち出す見通しです。Huaweiは米国製の最先端半導体を使わず、数千個のAscendプロセッサーを接続する「Atlas 950 SuperPoD」を初公開します。DeepSeekの新モデルもHuawei製クラスター上で完全に動作するよう調整され、中国独自のAIエコシステム構築が進んでいます。中国は低価格のオープンソースモデルを「世界の公共財」と位置づけ、規制を抑える米国型とは異なる国際標準を新興国へ提示する構えです。会議はトランプ政権下で初となる米中政府間AI協議を前に開催され、技術展示にとどまらない外交イベントとなります。NVIDIAへの直接的な代替が直ちに完成するわけではありませんが、中国向け売上、輸出規制、東南アジアでのAI普及競争に影響します。投資家はHuaweiシステムの実用性能、中国製半導体の量産能力、米国が追加輸出規制で応じるかを確認する必要があります。