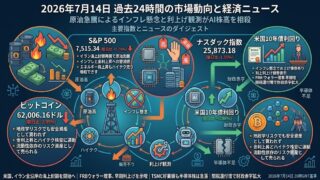

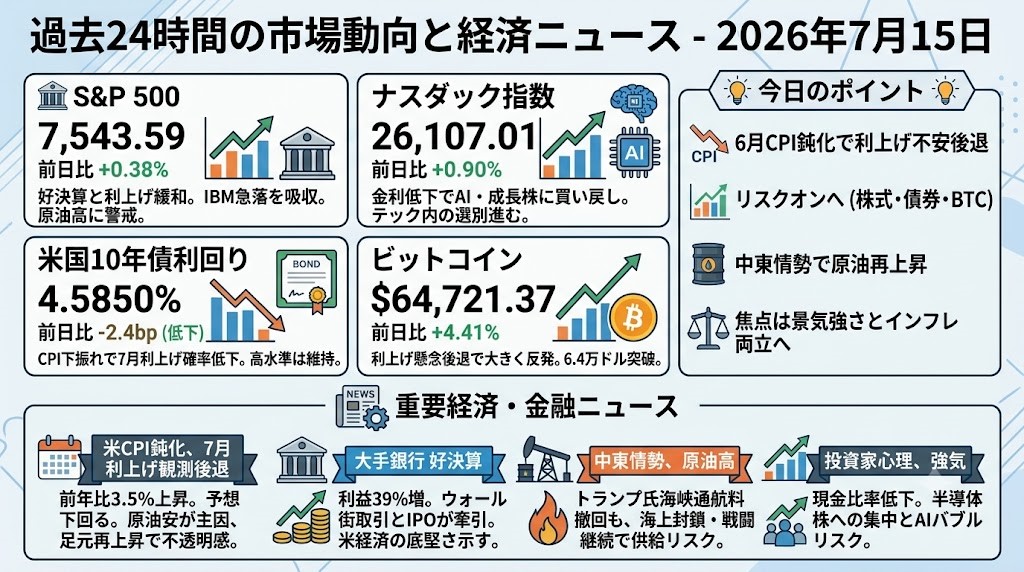

2026年7月15日 過去24時間の市場動向と経済ニュース

今日のポイント

6月CPIは利上げ不安を後退させましたが、これは原油安だった過去の数字です。 市場は株式・債券・ビットコインで素直にリスクオンへ戻った一方、足元では中東情勢によって原油が再上昇しています。銀行決算と投資家調査も米国経済の強さを示しており、相場の軸は「利上げ回避」から、強い景気と再燃するインフレをどこまで両立できるかへ移っています。

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,543.59、前日比+0.38%でした。予想を下回る6月CPIを受けて7月利上げ観測が後退し、大手銀行の好決算も景気への安心感を支えました。IBMが業績警告で25%超急落したものの、金融株や半導体株の上昇がこれを吸収しました。指数は上昇しましたが、原油高による7月以降のインフレ再加速には引き続き注意が必要です。

ナスダック指数

ナスダック総合指数は26,107.01、前日比+0.90%となり、主要指数で最も強い上昇となりました。CPIの下振れで長期金利が低下したことに加え、前日に売られた半導体株へ買い戻しが入りました。金利上昇への警戒から縮小していたAI・成長株のポジションが戻った格好です。ただし、企業のAI支出がソフトウェアからデータセンター設備へ偏る兆候もあり、テック株内部の選別は強まっています。

米国10年債利回り

米国10年債利回りは4.5850%へ低下し、前日比では約2.4ベーシスポイントの低下となりました。6月CPIが前年比3.5%、コアCPIが2.6%と予想を下回り、7月の利上げ確率が前日の約4割から1~2割程度まで低下しました。一方、年内の利上げ予想は残っており、4.5%台後半という利回り水準自体は依然として高水準です。今後はPPIと原油価格が、今回の低下が持続するかを左右します。

ビットコイン

ビットコインは64,721.37ドル、前日比+4.41%と大きく反発しました。CPI下振れによって利上げ懸念が後退し、米長期金利とドルが低下したことが、高ベータの流動性資産であるBTCへの買い戻しにつながりました。発表直後に6万3,000ドル台を回復し、その後は6万4,000ドルを突破しています。次は6万6,000ドル付近の上値抵抗と、PPI、現物ETFフローが上昇継続の確認材料になります。

過去24時間の重要経済・金融ニュース

米CPIが予想以上に鈍化、7月利上げ観測は急速に後退

6月の米消費者物価指数は前年比3.5%上昇となり、市場予想の3.8%を下回りました。前月比では0.4%低下し、2020年4月以来初めてのマイナスとなっています。コアCPIも前年比2.6%、前月比横ばいと、基調的な物価圧力の鈍化を示しました。ただし、改善の大部分はエネルギー価格の5.7%低下とガソリン価格の9.7%下落によるもので、当時の米・イラン停戦を反映した数字です。現在は戦闘再開で原油とガソリンが上昇しているため、7月の物価は再び悪化する可能性があります。市場は7月利上げの確率を大幅に引き下げましたが、FRBのウォーシュ議長は「高インフレを容認しない」と慎重姿勢を維持しました。投資家は15日発表のPPIで企業段階の価格圧力が同様に弱まっているかを確認する必要があります。

米大手銀行5行の利益39%増、ウォール街取引と大型IPOが収益を押し上げ

JPMorgan、ゴールドマン・サックス、バンク・オブ・アメリカ、シティグループ、ウェルズ・ファーゴの四半期利益は、合計490億ドル超と前年同期比39%増加しました。合計収入も2割以上伸び、予想を上回る好決算となりました。株式取引、M&A、IPO、AIインフラ関連の資金調達が収益を押し上げ、SpaceXの大型上場も投資銀行部門に寄与しています。ゴールドマンの利益は78%増加し、株価は9%上昇しました。JPMorganなどは消費者支出や信用状況にも大きな悪化は見られないとし、米国経済の底堅さを示しています。一方、シティとウェルズ・ファーゴは費用増加や投資負担が嫌気され、好決算でも株価が下落しました。今後は貸倒引当金、企業の融資需要、AI投資に伴う手数料収入が、銀行株上昇の持続性を判断する材料になります。

トランプ氏、ホルムズ海峡20%通航料を撤回 イラン港湾封鎖は継続

トランプ大統領は、ホルムズ海峡を通過する貨物に20%の料金を課す計画を撤回しました。代わりに湾岸諸国との貿易・対米投資協定によって、米軍による航路防衛の対価を得る方針を示しています。この発表を受け、原油価格は一時の高値から上昇幅を縮小しました。ただし、イランの港湾やイラン関連貨物に対する米国の海上封鎖は継続されます。米軍はイランへの空爆を続け、イラン側もヨルダンの米軍基地や周辺地域への攻撃を行っており、供給途絶リスクは解消されていません。WTI原油は1.5%高の79.34ドル、ブレント原油は1.7%高の84.73ドルで取引を終えました。今後は海峡の船舶通航量、海上保険料、イランによるタンカー攻撃の有無が、エネルギー株、航空株、インフレ期待を左右します。

世界の投資家心理は2月以来の強気、現金比率低下が逆張り売りシグナル点灯

バンク・オブ・アメリカの7月ファンドマネジャー調査では、世界の投資家心理が2月以来の強気水準に上昇しました。現金比率は前月の4.1%から3.6%へ低下し、同行の逆張り指標では株式の売りシグナルが点灯しています。回答者の54%が景気後退を伴わない「ノーランディング」を予想し、米国株の組み入れは2024年12月以来の高水準となりました。半導体株のロングは回答者の82%が指摘する最も混雑した取引であり、テクノロジー株をショートしている投資家はゼロでした。同時に、45%がAIバブルを最大のテールリスクとして挙げています。さらに調査は米・イラン戦闘の再開前に実施され、年末の原油価格予想も71ドルまで引き下げられていたため、現在の地政学リスクを十分に反映していません。株価上昇余地は残るものの、半導体株の値動き、市場の騰落銘柄数、機関投資家の現金比率悪化には警戒が必要です。