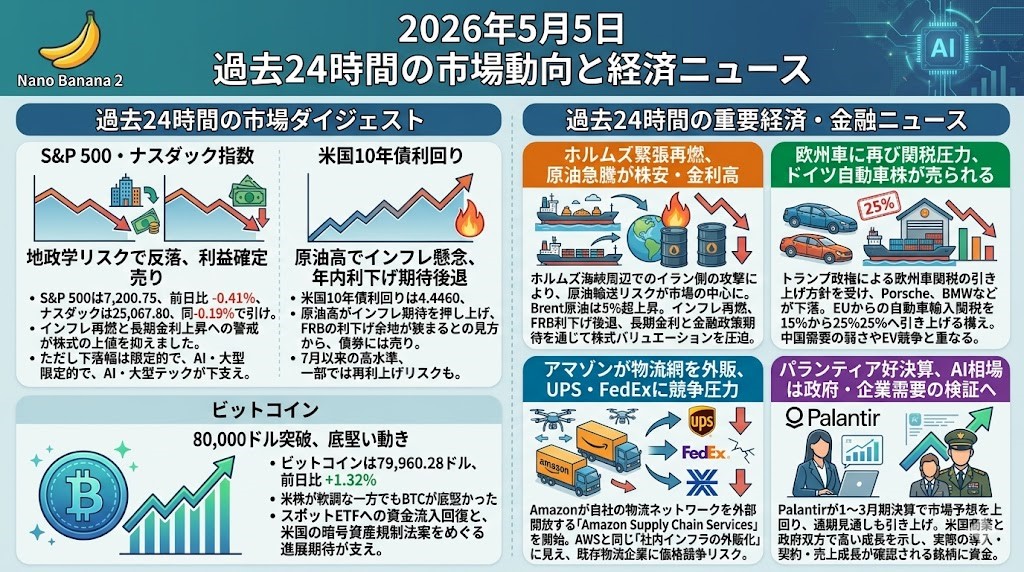

2026年5月5日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500・ナスダック指数

S&P 500は7,200.75、前日比-0.41%、ナスダックは25,067.80、同-0.19%で引けました。

中東情勢の再緊張で原油が急伸し、インフレ再燃と長期金利上昇への警戒が株式の上値を抑えました。

ただし下落幅は限定的で、AI・大型テックや好決算期待が一定の下支えとなり、全面的なリスクオフというより「地政学リスクによる高値圏の利益確定」に近い動きです。Reutersも、S&P 500が過去最高値圏から反落した主因としてホルムズ海峡周辺の緊張を挙げています。

米国10年債利回り

米国10年債利回りは4.4460、前日比+1.55%で、利回り水準としては約6〜7bp程度の上昇に相当します。

原油高がインフレ期待を押し上げ、FRBの利下げ余地が狭まるとの見方から、債券には売りが出ました。

WSJは10年債利回りが4.445%近辺まで上昇し、7月以来の高水準になったと伝えており、市場では年内利下げ期待の後退だけでなく、一部では再利上げリスクも意識され始めています。

ビットコイン

ビットコインは79,960.28ドル、前日比+1.32%と上昇し、一時は80,000ドル台を回復しました。

米株が軟調な一方でもBTCが底堅かったのは、スポットETFへの資金流入回復と、米国の暗号資産規制法案をめぐる進展期待が支えになったためです。

ただしCoinDeskは、今回の上昇がETFフローとレバレッジ主導の面もあると指摘しており、80,000ドル台を明確に維持できるかが次の焦点です。

過去24時間の重要経済・金融ニュース

ホルムズ緊張再燃、原油急騰が株安・金利高を同時に招く

5月4日の市場で最も大きかった材料は、ホルムズ海峡周辺の緊張再燃です。Reutersは、イラン側の行動により船舶やUAEの石油関連施設が攻撃を受け、原油輸送の要衝であるホルムズ海峡リスクが再び市場の中心に戻ったと報じています。Brent原油は5%超上昇し、WTIも大きく上げました。これはエネルギー株には追い風ですが、広い市場にはインフレ再燃、消費圧迫、FRB利下げ後退という形で悪材料になります。株式市場ではS&P 500とナスダックが小幅安、ダウはより大きく下落しました。投資家目線では、単なる地政学ヘッドラインではなく、原油価格が長期金利と金融政策期待を通じて株式バリュエーションを圧迫する局面として見る必要があります。

欧州車に再び関税圧力、ドイツ自動車株が売られる

トランプ政権による欧州車関税の引き上げ方針を受け、5月4日の欧州市場ではドイツ自動車株が売られました。Reutersによると、米国はEUからの自動車輸入関税を15%から25%へ引き上げる構えで、Porsche、BMW、Mercedes-Benz、Volkswagenなどが下落しました。欧州自動車セクターは、中国需要の弱さ、EV競争、コスト高という既存の逆風を抱えており、そこに米国市場での価格競争力低下が重なります。とくに米国生産比率が低いブランドほど打撃が大きくなりやすい構図です。これは欧州株だけの問題ではなく、米国の輸入物価、企業マージン、同盟国との通商摩擦にも波及します。日本の投資家にとっては、自動車・部品・素材・為替感応株を横断して見るべきニュースです。

アマゾンが物流網を外販、UPS・FedExに構造的な競争圧力

Amazonは5月4日、自社の巨大な物流ネットワークを外部企業にも開放する「Amazon Supply Chain Services」を開始しました。Reutersによると、同サービスは保管、配送、在庫予測、複数販売チャネル向けのフルフィルメントを含み、UPSやFedExと直接競合する内容です。発表を受け、UPSやFedExの株価は大きく下落し、DHL、GXO、Maerskなど物流関連株にも影響が広がりました。市場が反応した理由は、これが単なる新規サービスではなく、AWSと同じように「社内インフラの外販化」に見えるためです。Amazonが小売からクラウド、広告、物流へと収益源を広げる一方、既存物流企業には高採算B2B領域の価格競争リスクが生じます。テック株というより、産業構造の再編ニュースとして重要です。

パランティア好決算、AI相場は「物語」から政府・企業需要の検証へ

Palantirは5月4日、1〜3月期決算で市場予想を上回る売上高を発表し、通期見通しも引き上げました。Reutersによると、四半期売上高は16.3億ドルと市場予想を上回り、米国商業部門と米国政府部門の双方で高い成長を示しました。とくに米国商業売上は前年同期比で大きく伸び、政府向けでも防衛・情報機関向けAI需要が強い状態です。Bloombergも、同社が2026年売上高見通しを市場予想以上に引き上げたと伝えています。これはAI関連株の中でも、実際の導入・契約・売上成長が確認される銘柄に資金が向かう流れを示します。一方で、地政学リスクや金利上昇局面では高バリュエーション株全体への目線は厳しくなりやすく、AIテーマ内でも選別が進む局面です。