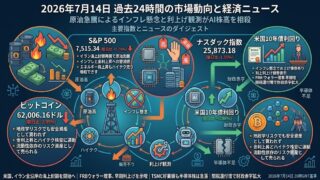

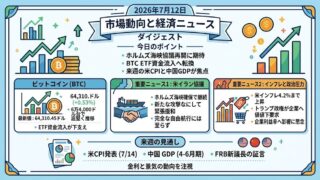

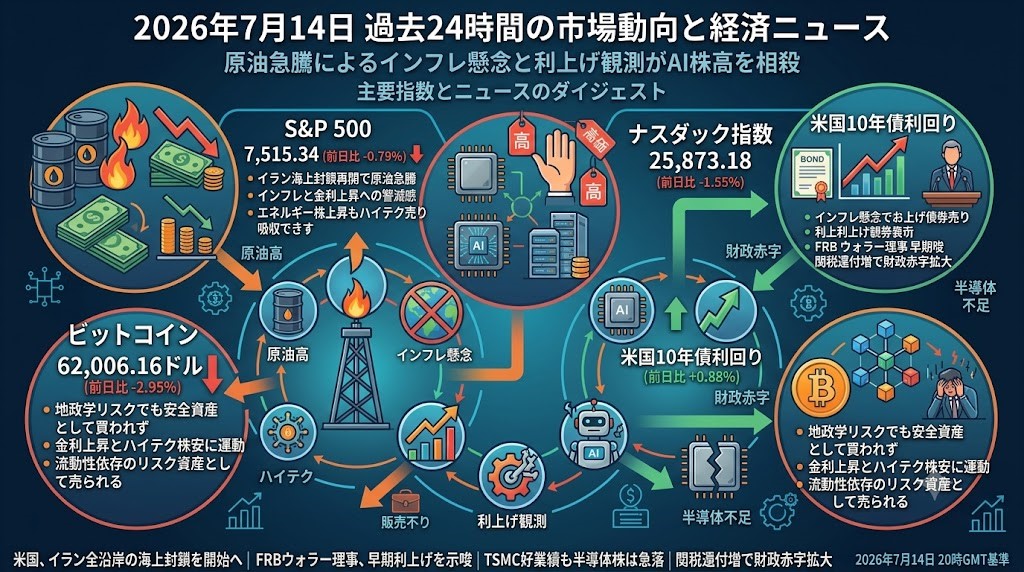

2026年7月14日 過去24時間の市場動向と経済ニュース

今日のポイント

原油ショックが金利ショックへ波及し、AI関連株の好業績まで打ち消した一日です。

前日までの焦点は米国とイランの軍事衝突そのものでしたが、13日は原油急騰、インフレ懸念、利上げ観測、ハイテク株売りという二次波及が市場の主題になりました。

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,515.34、前日比-0.79%で終了しました。米国がイラン全沿岸を対象とする海上封鎖を再開すると発表し、原油が約9%急騰したことで、インフレ再加速と金利上昇への警戒が広がりました。エネルギー株の上昇が下支えしたものの、テクノロジー株を中心とする売りを吸収できず、指数は終日軟調に推移しました。

ナスダック指数

ナスダック総合指数は25,873.18、前日比-1.55%となり、主要3指数で最も大きく下落しました。SKハイニックス、サンディスク、マーベル、インテルなど半導体株が急落し、フィラデルフィア半導体指数が相場全体の下げを主導しました。TSMCが過去最高の四半期売上高を発表しても買いが続かなかったことから、AI需要よりも高い評価水準や設備投資の資金負担が意識された格好です。

米国10年債利回り

米国10年債利回りは**4.6090%、前日比+0.88%**となり、利回り幅ではおよそ4ベーシスポイント上昇しました。原油急騰によるインフレ懸念に加え、FRBのウォラー理事が今週の物価指標次第では早期利上げが必要になると発言したことが債券売りを促しました。14日の米CPIとパウエル議長ではなく新議長ケビン・ウォーシュ氏の議会証言が、次の金利方向を決める重要材料になります。

ビットコイン

ビットコインは62,006.16ドル、前日比-2.95%となり、一時は6万1,800ドル前後まで下落しました。地政学的な緊張が高まったにもかかわらず安全資産としては買われず、原油高、米金利上昇、ナスダック安に連動する流動性依存型のリスク資産として売られました。6万2,000ドル近辺を維持できるかに加え、CPI後に実質金利と利上げ確率がさらに上昇するかが目先の焦点です。

過去24時間の重要経済・金融ニュース

米国、イラン全沿岸の海上封鎖を14日開始へ 原油9%高でインフレ懸念再燃

米国は7月14日20時GMTから、イランの港湾や石油ターミナルに加え、国籍を問わず船舶を対象とする海上封鎖を再開する方針です。トランプ大統領はホルムズ海峡を通過する貨物に20%相当の負担を求める考えも示しましたが、国連の海運機関は国際海峡への強制的な通航料には法的根拠がないと反発しています。これを受け、ブレント原油は9.59%高の83.30ドル、WTIは9.42%高の78.14ドルまで上昇しました。米戦略石油備蓄が1983年以来の低水準にあることも、供給ショックへの政策対応余地を狭めています。一方、OPECは2026年の需要増加予測を日量78万バレルへ下方修正しており、今回の原油高は需要回復ではなく供給リスク・プレミアムによる上昇です。エネルギー株には追い風ですが、航空、運輸、消費関連株、長期債には逆風となります。投資家は原油価格そのものより、実際のタンカー通航量と封鎖の執行範囲を確認する必要があります。

TSMC最高売上でも半導体株急落 AI相場は業績から資金負担の評価へ

TSMCは4~6月期売上高が前年同期比36%増の1兆2,700億台湾ドルとなり、四半期として過去最高を更新しました。AI向け先端半導体の需要が引き続き強いことを示す内容でしたが、同日の世界市場では半導体株が大幅安となりました。SKハイニックスの韓国株は15%超下落し、米国上場株も9%超下落したほか、サンディスク、マーベル、インテルなどにも売りが広がりました。これはAI需要が崩れたというより、急騰後の割高感と、データセンター投資を社債や増資で賄う企業が増えていることへの警戒です。原油高と金利上昇によって将来利益の現在価値が下がり、良好な売上高だけでは株価を支えられなくなっています。影響を受けやすいのは半導体、メモリー、データセンター、電力設備、そして大型テクノロジー株です。次は16日のTSMC決算説明と、米大手銀行がAI設備投資向け社債発行についてどのように説明するかが焦点になります。

FRBウォラー理事、今週のCPI次第で早期利上げを示唆

FRBのウォラー理事は、今週発表されるコアインフレ率が再び高い数字となれば、近い将来の利上げを検討する必要があると述べました。同氏は、最近5~6カ月のインフレ指標が上振れを続けており、次の上振れを一時的なノイズではなく政策変更を促すシグナルとして扱う考えです。特にコアサービス品目の約7割で、3カ月および12カ月の上昇率が3%を超えている点を問題視しています。市場は7月会合での利上げ確率を約40%、9月までの利上げを高い確率で織り込み始めました。原油高だけなら一時的な供給要因として処理できますが、サービス価格にも広がればFRBは引き締めを避けにくくなります。長期債、成長株、金、ビットコインにとっては割引率上昇を通じた共通の逆風です。14日のコアCPIと、ウォーシュFRB議長が議会証言でウォラー発言を追認するかが、今週の相場を左右します。

違法関税の還付49億ドルではなく492億ドル 米財政収支が黒字から赤字へ急転

米財務省によると、6月の連邦財政収支は1,200億ドルの赤字となり、前年同月の270億ドルの黒字から大幅に悪化しました。最大の要因は、最高裁が違法と判断したトランプ政権の関税について、6月だけで492億ドルの還付が発生したことです。同月の関税収入は236億ドルだったため、関税関連の収支は256億ドルの純流出となりました。5月と6月の還付額は合計約710億ドルに達し、対象となる関税徴収額1,660億ドルの約42%が既に返還されています。これまで財政収入として評価されていた関税が、時間差を置いて歳出へ転化している点は市場が見落としやすい論点です。還付が続けば財政赤字と国債発行圧力を強める可能性があり、長期金利上昇の補助材料になり得ます。今後は暫定関税の失効、新たな法的根拠に基づく代替関税、残る還付額の処理ペースを確認する必要があります。