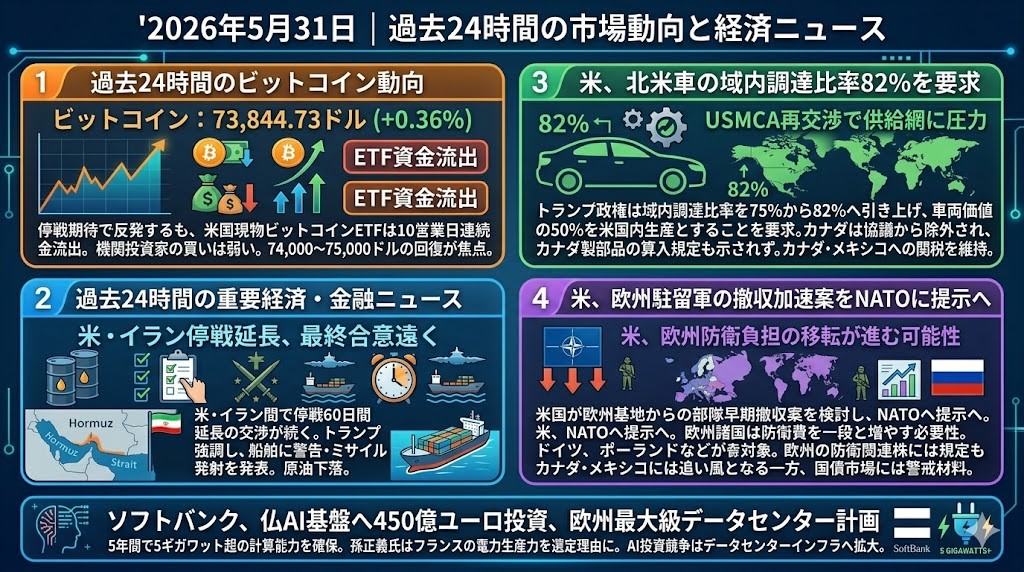

2026年5月31日 過去24時間の市場動向と経済ニュース

過去24時間のビットコイン動向

ビットコイン:73,844.73ドル(+0.36%)

ビットコインは73,844.73ドルまで小幅に反発しました。米国時間29日朝には72,500ドル近辺まで下落しましたが、米・イラン停戦延長への期待から原油価格が下がり、株式市場が上昇すると下値を切り上げました。ただし、米国の現物ビットコインETFは29日まで10営業日連続の資金流出となり、機関投資家の買いは依然として弱い状態です。S&P500が9週連続で上昇する中でも暗号資産は出遅れており、積極的なリスクオンというより、急落後の自律反発に近い値動きです。月末を前に、74,000~75,000ドル台を明確に回復できるかが焦点となります。

過去24時間の重要経済・金融ニュース

米・イラン停戦延長、なお最終合意遠く 米軍は攻撃再開能力を強調

米国とイランの間では、停戦をさらに60日間延長する案を巡る交渉が続いています。トランプ大統領はホルムズ海峡の無制限通航とイランの核兵器放棄を条件として掲げていますが、イラン側との隔たりは残っています。ヘグセス米国防長官は、合意に至らなければ米軍は攻撃を再開できると表明しました。さらに米中央軍は、イラン港へ向かっていた船舶に20回以上警告した後、機関室へミサイルを発射したと発表しました。米軍は封鎖開始後、少なくとも115隻を迂回させたとしています。停戦期待で原油は下落しましたが、海峡の正常化を完全に織り込むには時期尚早です。株式市場にとっても、原油安による安心感と地政学的な再燃リスクが並存する局面です。

米、北米車の域内調達比率82%を要求 USMCA再交渉で供給網に圧力

トランプ政権は、北米で生産される自動車が関税優遇を受けるための域内調達比率を、現在の75%から82%へ引き上げる案を提示しました。さらに車両価値の50%を米国内で生産することを求めています。メキシコとの協議ではカナダが除外され、カナダ製部品を新基準に算入する規定も示されませんでした。米国はすでにカナダ・メキシコ製の自動車や部品に25%、鉄鋼・アルミニウム・銅に50%の関税を課しています。新ルールが採用されれば、完成車メーカーだけでなく部品メーカーにも生産拠点の再配置圧力が強まります。メキシコとの次回協議は6月16~17日に予定されていますが、カナダとの協議日程は決まっていません。北米自動車市場では、販売台数よりも関税負担と調達網再編の影響を重視する必要があります。

米、欧州駐留軍の撤収加速案をNATOに提示へ 防衛負担の欧州移転が進む可能性

米国が欧州の基地から部隊を早期に撤収する案を検討し、来月にもNATO加盟国へ提示するとドイツ紙が報じました。詳細は確定していませんが、米国はすでに欧州での部隊配置を見直す姿勢を示しています。撤収規模が大きければ、ロシアへの抑止力を維持するため、欧州諸国は防衛費を一段と増やす必要があります。ドイツ、ポーランド、バルト諸国などでは、軍需品の増産、基地整備、装備更新が政策課題となります。欧州の防衛関連株には中期的な追い風となる一方、財政負担の増加は国債市場にとって警戒材料です。ウクライナ情勢だけでなく、米国の安全保障関与そのものが市場変数となりつつあります。正式発表までは報道ベースの材料ですが、欧州資産を見る上で継続的に確認すべきテーマです。

ソフトバンク、仏AI基盤へ450億ユーロ投資 欧州最大級のデータセンター計画

ソフトバンクグループは、今後5年間でフランスのAIインフラへ450億ユーロを投資する方針を明らかにしました。北部オー=ド=フランス地域にデータセンターを建設し、2拠点で合計5ギガワット超の計算能力を確保する計画です。稼働開始はそれぞれ2028年と2031年を予定しています。孫正義氏は、フランスが電力の生産国かつ輸出国である点を立地選定の重要な理由として挙げました。ソフトバンクのフランス向け投資総額は750億ユーロに達する見込みです。AI投資競争は半導体だけでなく、電力供給、送電網、冷却設備、データセンター用地へ広がっています。欧州では規制面の慎重姿勢が目立ってきましたが、インフラ投資では米国に対抗する動きが本格化しています。