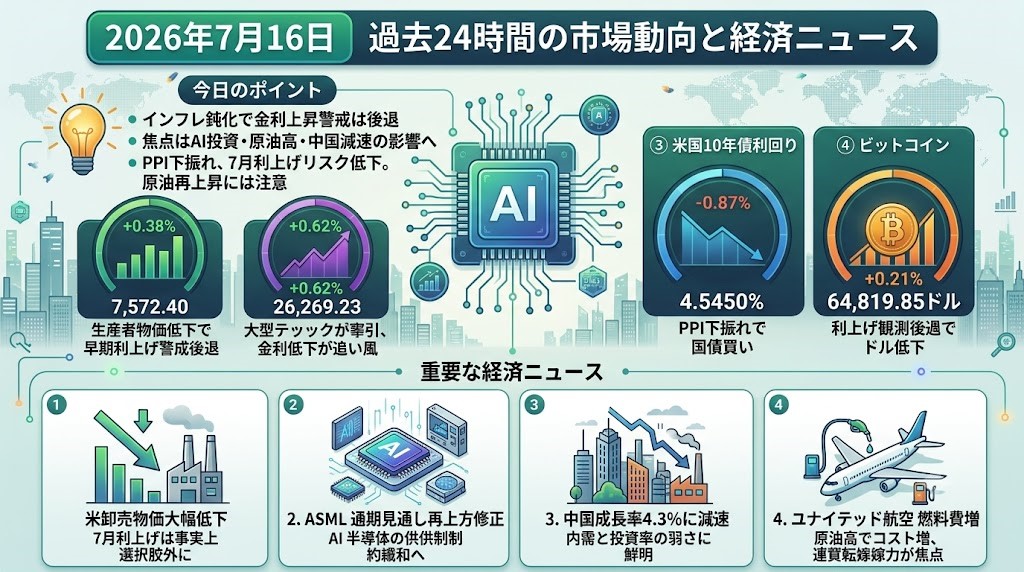

2026年7月16日 過去24時間の市場動向と経済ニュース

今日のポイント

インフレ鈍化で金利上昇への警戒は後退しましたが、相場の焦点は「企業がAI投資・原油高・中国減速を利益に変換できるか」へ移りつつあります。 昨日のCPIに続いてPPIも下振れし、7月の追加利上げリスクは大きく低下しました。一方、6月の物価低下はエネルギー安に依存しており、足元の原油再上昇はまだ統計に反映されていません。ASMLの上方修正はAI設備投資の継続を示しましたが、中国の内需不振や航空会社の燃料負担は、指数上昇の裏で企業収益の選別が強まる可能性を示しています。

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,572.40、前日比+0.38%となりました。6月の生産者物価が予想外に低下し、FRBによる早期追加利上げへの警戒が後退したことに加え、BlackRockやMorgan Stanleyの好決算、PayPalへの買収提案報道が相場を支えました。通信サービス、消費関連、旅行・レジャー株が買われる一方、半導体株は弱く、全面的なリスクオンではなく個別材料を選別する展開でした。原油高によるインフレ再加速リスクが残るため、指数の上昇幅は比較的限定されました。

ナスダック総合指数

ナスダック総合指数は26,269.23、前日比+0.62%と、主要指数の中で最も大きく上昇しました。Apple、Alphabet、Microsoft、Amazonなど大型テック株の上昇が指数を押し上げ、金利低下も高PERの成長株に追い風となりました。一方、米半導体株指数は下落しており、ASMLの強い見通しが発表されても、半導体関連全体が一様に買われたわけではありません。AI相場は大型プラットフォーム企業と設備投資関連、個別半導体企業の間で濃淡が広がっています。

米国10年債利回り

米国10年債利回りは4.5450%、前日比-0.87%となり、およそ4ベーシスポイント低下しました。6月PPIが前月比0.3%低下し、前日のCPIに続いてインフレ鈍化を示したことで、米国債への買いが入りました。7月FOMCでの0.25ポイント利上げ確率は、1週間前の31.0%から10.2%まで低下しています。ただし、足元の原油再上昇が今後の物価に反映される可能性があるため、4.5%台前半から一方向に低下する局面とはまだ判断しにくい状況です。

ビットコイン

ビットコインは64,819.85ドル、前日比+0.21%となりました。CPI後の上昇ですでに6万4,000ドル台を回復していたため、PPI下振れを受けて一時6万5,000ドルを超えたものの、24時間ベースでは小幅高にとどまりました。利上げ観測の後退、ドルと実質金利の低下、米現物ETFへの資金流入回復が支援材料です。一方、ETFフローは7月に入って流入と流出を繰り返しており、米国・イラン情勢も上値を抑えているため、6万5,000~6万6,000ドルを明確に突破できるかが次の焦点です。

過去24時間の重要な経済・金融ニュース

米卸売物価、14カ月ぶりの大幅低下 7月利上げは事実上選択肢外に

米国の6月生産者物価指数は前月比0.3%低下し、横ばいを見込んでいた市場予想に反して14カ月ぶりの大幅な下落となりました。エネルギー価格が6.4%、ガソリン価格が12.0%下落し、食品価格も0.6%低下したことが主因です。前日のCPIに続いて企業の生産・流通段階でも物価鈍化が確認されたため、CPIだけの一時的な下振れではないとの期待が強まりました。株式、米国債、ビットコインなど金利に敏感な資産には短期的な支援材料となります。ただし、前年比PPIは依然5.5%、食品・エネルギー・商業マージンを除く指標も5.1%と高水準です。コンピューター・計算機器価格は月間2.5%上昇しており、AI設備投資に伴う需給逼迫も残っています。6月以降に再上昇した原油価格は今回の統計に十分反映されていないため、投資家は次回のPCE物価と7~8月のエネルギー価格を確認する必要があります。

ASMLが通期見通しを再上方修正、AI半導体の供給制約緩和へ大型増産

半導体製造装置大手ASMLは、2026年の売上高見通しを従来の360億~400億ユーロから430億~450億ユーロへ引き上げました。第2四半期売上高は93億3,000万ユーロ、純利益は29億2,000万ユーロとなり、いずれも市場予想を上回りました。同社は主力のEUV露光装置を中心に、2027年と2028年にそれぞれ約30%の生産能力増強を計画しています。増強後の2027年分EUV生産枠もほぼ予約済みで、TSMC、Samsung、SK Hynix、MicronなどによるAI向け設備投資が続いていることを示しています。これはAI半導体市場の最大の制約の一つだった露光装置不足が緩和される可能性を意味し、半導体製造装置、メモリー、データセンター関連企業には追い風です。一方、中国向け輸出規制の強化や、高価な次世代High-NA装置を顧客がどの程度採用するかは依然リスクです。今後はTSMCなど主要顧客の設備投資計画と、米議会による追加輸出規制の動きを確認する必要があります。

中国成長率4.3%に減速、輸出好調の裏で内需と投資の弱さ鮮明

中国の第2四半期GDPは前年同期比4.3%増に減速し、第1四半期の5.0%から大きく鈍化しました。これは3年半ぶりの低成長で、政府が掲げる年間4.5~5.0%目標の下限も下回っています。6月の鉱工業生産は5.3%増となった一方、小売売上高は1.0%増にとどまり、1~6月の不動産投資は18%減、固定資産投資も5.7%減となりました。輸出はAI関連需要と関税引き上げ前の駆け込み出荷により27%増加しましたが、外需が内需低迷を覆い隠す構造になっています。この不均衡は中国株だけでなく、資源、欧州高級品、ドイツ製造業、アジア通貨にも影響する可能性があります。債務拡大への警戒から、7月末の政治局会議で大規模刺激策が打ち出される可能性は現時点では高くありません。投資家は中国の輸出鈍化が始まる時期と、家計消費や不動産を直接支援する政策へ転換するかを確認する必要があります。

ユナイテッド航空、原油高で年間燃料費60億ドル増 運賃転嫁力が焦点に

ユナイテッド航空は、2026年の燃料費が年初想定より約60億ドル増加するとの見通しを発表しました。7月に入ってからの燃料価格上昇だけでも、第3四半期コストを5億7,500万ドル押し上げるとしています。第3四半期の調整後利益予想は1株2.50~3.50ドルで、市場予想の3.60ドルを下回りました。一方、旅行需要の強さ、運賃引き上げ、供給座席数の削減を背景に、通期利益予想の下限は従来の7ドルから9ドルへ引き上げられました。同社の第2四半期燃料費は前年同期比84%増加しましたが、その約半分を運賃に転嫁しており、第3四半期には80~90%を回収する計画です。このニュースは、ホルムズ海峡を巡る地政学リスクが原油先物だけでなく、企業利益、航空運賃、旅行需要へ波及し始めた具体例です。今後は運賃上昇によって需要がどこまで減速するか、他の航空会社や物流企業も同様のコスト警告を出すかを確認する必要があります。