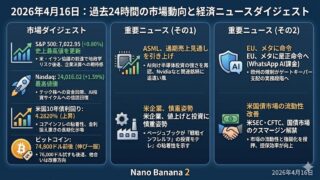

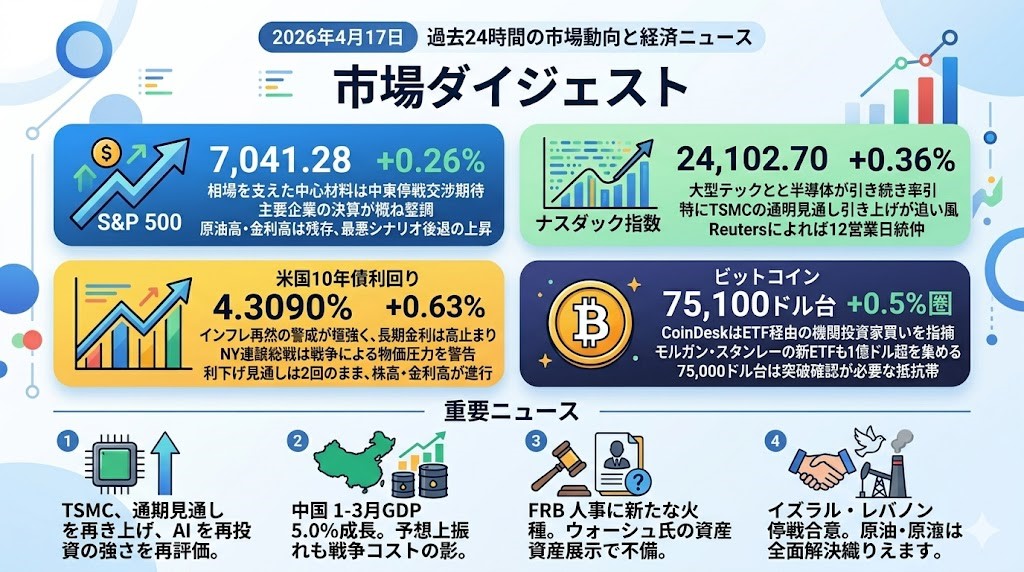

2026年4月17日 過去24時間の市場動向と経済ニュース

市場ダイジェスト

S&P 500

S&P 500は2026年4月16日の米国引けで7,041.28、前日比+0.26%でした。相場を支えた中心材料は、中東情勢を巡る停戦・交渉期待の高まりです。加えて、主要企業の決算が概ね堅調で、地政学ショックで崩れた分をさらに巻き戻す流れが続きました。もっとも、原油高と金利高は残っており、全面的なリスクオンというより「最悪シナリオの後退」を織り込む上昇と見ておくのが妥当です。

ナスダック指数

ナスダック総合は24,102.70、前日比+0.36%で引けました。大型テックと半導体が引き続き地合いを牽引しており、特にTSMCが通期見通しを引き上げ、AI向け需要の強さを改めて示したことが追い風です。WSJも、テック株がTSMC決算を好感して上昇したと報じています。ナスダックはReutersによれば12営業日続伸で、AI投資の持続性を市場が再評価している1日でした。

米国10年債利回り

米国10年債利回りは4.3090%で、前日比+0.63%でした。債券市場では、中東戦争に伴うエネルギー高がインフレ再燃につながるとの警戒が根強く、長期金利はなお高止まりしています。ニューヨーク連銀のウィリアムズ総裁も、戦争がすでにエネルギー経由で物価圧力を強めていると警告しました。一方で、ブローカー各社はなお2026年中の利下げを2回とみる向きが多く、株高と金利高が同時進行する、ややねじれた相場になっています。

ビットコイン

ビットコインは75,100ドル台で推移し、前日比ではおおむね+0.5%圏でした。足元では1月に上値を抑えた75,000ドル近辺を再び試しており、CoinDeskはこの上昇が個人主導というより、ETF経由の資金流入を含む機関投資家・マクロ主導の買いに支えられているとみています。The Blockによれば、4月16日時点で米ビットコインETFには純流入が続き、モルガン・スタンレーの新ETFも初週で1億ドル超を集めました。リスク選好の改善が追い風ではありますが、75,000ドル台はなお「突破確認」が必要な抵抗帯という見方が妥当です。

重要ニュース

TSMC、通期見通しを再引き上げ AI投資の本丸に揺らぎなし

TSMCは4月16日公表の決算で、通期の売上成長見通しを米ドルベースで30%超へ引き上げました。第1四半期純利益は前年比58%増と大きく伸び、AI向け先端半導体の需要が依然として極めて強いことを示しました。設備投資も52億〜56億ドルレンジの上限側を使う方針で、生産能力の増強を急ぎます。3ナノ品の売上構成比が急上昇している点も、需要の質が高付加価値側に寄っていることを示しています。昨日はASMLが装置需要の強さを示しましたが、きょうはファウンドリ本体から同じメッセージが出た形です。市場目線では、AI関連の設備投資がまだ失速していないことを確認する材料であり、半導体そのものだけでなく、データセンター、電力、冷却など周辺インフラにも追い風です。ただし同時に、供給制約が残る限りバリュエーションは高止まりしやすく、期待の反動にも注意が必要です。

中国1-3月期GDP、5.0%成長 予想上振れでも年後半には戦争コストの影

中国の2026年1-3月期GDPは前年比5.0%増となり、市場予想の4.8%を上回りました。前四半期の4.5%から持ち直しており、数字だけ見れば中国景気は予想以上に底堅いです。前期比でも1.3%増と、前四半期の1.2%からやや改善しました。これを受けて、アジア株には安心感が広がりました。ただReutersは同時に、イラン戦争に伴うエネルギー供給不安や輸送コスト上昇が、中国の年後半の見通しを曇らせていると指摘しています。中国は世界最大級のエネルギー輸入国であり、原油高の悪影響を受けやすい立場です。したがって今回の数字はポジティブですが、投資家としては「足元の上振れ」と「先行きのコスト悪化」を分けて見る必要があります。中国関連は安心材料というより、まだ様子見を正当化する強弱混在の内容でした。

FRB人事に新たな火種 ウォーシュ氏の資産開示問題で承認日程に暗雲

FRB議長候補のケビン・ウォーシュ氏を巡り、4月16日に資産開示の不備が新たな争点になりました。Reutersによれば、エリザベス・ウォーレン上院議員は、同氏の開示資料が上院倫理規則に適合していないとして、承認公聴会の延期を求めています。開示対象には1億ドル超の資産が含まれ、一部は守秘契約のため詳細が見えにくいとされています。共和党側でもトム・ティリス議員の条件付き反対が報じられており、日程がすんなり進まない可能性が出ています。これは単なる人事のもつれではありません。トランプ大統領がパウエル議長に対し、理事として残るなら解任するとまで発言した直後だけに、市場はFRBの独立性そのものへの政治圧力として見ています。金利とドルのボラティリティが再び高まりやすい論点であり、今後は承認手続きの遅れそのものより、「誰が、どの程度、政権寄りの政策を進めるのか」が相場材料になります。

イスラエル・レバノン停戦合意で株高継続 ただ原油は全面解決をまだ織り込まず

4月16日には、イスラエルとレバノンが10日間の停戦に合意し、米国が仲介する直接協議に進むとの発表がありました。加えて、週末に米国とイランの協議が行われる可能性も示され、市場には中東情勢の沈静化期待が広がりました。これが世界株高と米株の最高値更新を支える一因になっています。しかし原油市場の反応はなお慎重です。同日のReutersによれば、ブレント原油は99ドル台まで上昇しており、ホルムズ海峡の混乱や実際の供給障害がすぐに解消するとは見られていません。つまり株式市場は「停戦の方向」を先に買い、原油市場は「物理的な供給不安の残存」をまだ重く見ている構図です。投資家としては、この両市場の温度差が埋まるかどうかを追うべき局面です。原油が素直に落ち着くなら株高の持続性は高まりますが、逆に原油高が長引けば、再びインフレと金利が相場の重しになります。