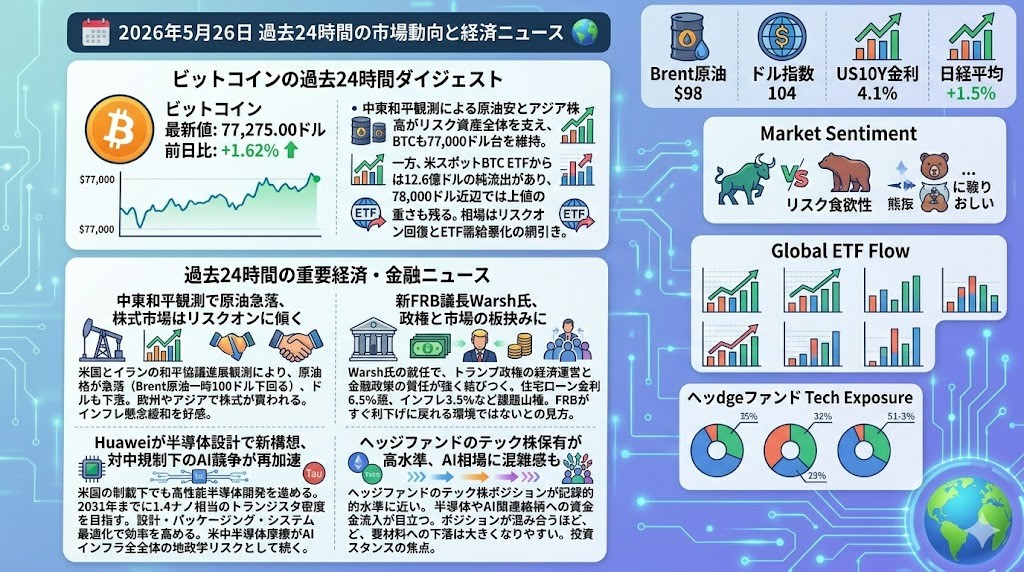

2026年5月26日 過去24時間の市場動向と経済ニュース

ビットコインの過去24時間ダイジェスト

ビットコイン

ビットコインはご提示の最新値ベースで77,275.00ドル、前日比+1.62%です。

中東和平観測を受けた原油安とアジア株高がリスク資産全体を支え、BTCも77,000ドル台を維持しました。

一方で、米スポットBTC ETFからは5月18〜22日の週に12.6億ドルの純流出があり、78,000ドル近辺では上値の重さも残っています。

ただし、The Blockはこれを「機関投資家の撤退」ではなく、XRP、Solana、HYPEなどへの資金回転と見る分析を紹介しており、相場はリスクオン回復とETF需給悪化の綱引きです。

過去24時間の重要経済・金融ニュース

中東和平観測で原油急落、株式市場はリスクオンに傾く

5月25日の市場で最も大きな材料は、米国とイランの和平協議進展観測でした。

ホルムズ海峡再開につながる合意の可能性が意識され、Brent原油は一時100ドルを下回り、ドルも下落しました。

WSJは、米当局者が「原則合意」に言及した一方、トランプ大統領は交渉を急がない姿勢を示したと報じています。

欧州では航空株や工業株が買われ、アジアでも日本株が大きく上昇しました。

ただし、海峡再開の時期やイラン核問題などの詰めは残っており、これは完全なリスク解消ではありません。

投資家目線では、原油安によるインフレ懸念の緩和を好感しつつ、和平ヘッドライン一つで逆回転し得る相場と見るべき局面です。

新FRB議長Warsh氏、政権と市場の板挟みに

Reutersは5月25日、Kevin Warsh氏のFRB議長就任により、トランプ政権の経済運営と金融政策の責任がより強く結びついたと分析しました。

Warsh氏はトランプ大統領に近い人物とされ、前任のPowell氏のように政権が距離を置く余地は小さくなっています。

一方で、住宅ローン金利は6.5%超、インフレは3.5%、ガソリン価格上昇も消費者心理を圧迫しているとされています。

市場では中東リスクの緩和で一時的に金利上昇圧力が和らいでも、FRBがすぐ利下げに戻れる環境ではないとの見方が残ります。

特にエネルギー価格が十分に下がらない場合、株式市場には「景気減速」と「利下げ期待後退」が同時に重くなる可能性があります。

個人投資家としては、単純な利下げ期待よりも、インフレ再燃時の政策対応リスクを見ておく必要があります。

Huaweiが半導体設計で新構想、対中規制下のAI競争が再加速

Huaweiは5月25日、米国の制裁下でも高性能半導体開発を進める新たな設計構想を発表しました。

Reutersによれば、同社は2031年までに1.4ナノ相当のトランジスタ密度を持つ高性能チップを目指すと説明しています。

発表の中心は、微細化だけに頼らず、データ移動や遅延削減でシステム全体の効率を高める「Tau Scaling Law」とされています。

これは、AIチップ競争が単なる製造プロセス競争から、設計・パッケージング・システム最適化の競争へ広がっていることを示します。

中国勢はなお先端製造装置で制約を受けていますが、国内AI需要の大きさを背景にNvidia代替を狙う動きは続きます。

市場への含意は、米中半導体摩擦がNvidia一社の売上問題にとどまらず、AIインフラ全体の地政学リスクとして続くという点です。

ヘッジファンドのテック株保有が高水準、AI相場に混雑感も

Reutersは5月25日、Goldman Sachsの顧客向け資料を基に、ヘッジファンドのテック株ポジションが記録的水準に近いと報じました。

先週は約3カ月ぶりの速いペースでテック株の買い増しが進み、半導体やAI関連銘柄への資金流入が目立っています。

これは、地政学リスクやインフレ懸念が残る中でも、AIテーマが依然として市場の中心にあることを示します。

ただし、ポジションが混み合うほど、好材料への反応余地は小さくなり、悪材料への下落は大きくなりやすくなります。

昨日までのNvidia関連材料とは別に、今日は「AIの成長ストーリー」そのものよりも「その取引がどれだけ混雑しているか」が焦点です。

投資スタンスとしては、AI関連を完全に外すよりも、決算・バリュエーション・ポジション解消リスクを分けて見る必要があります。