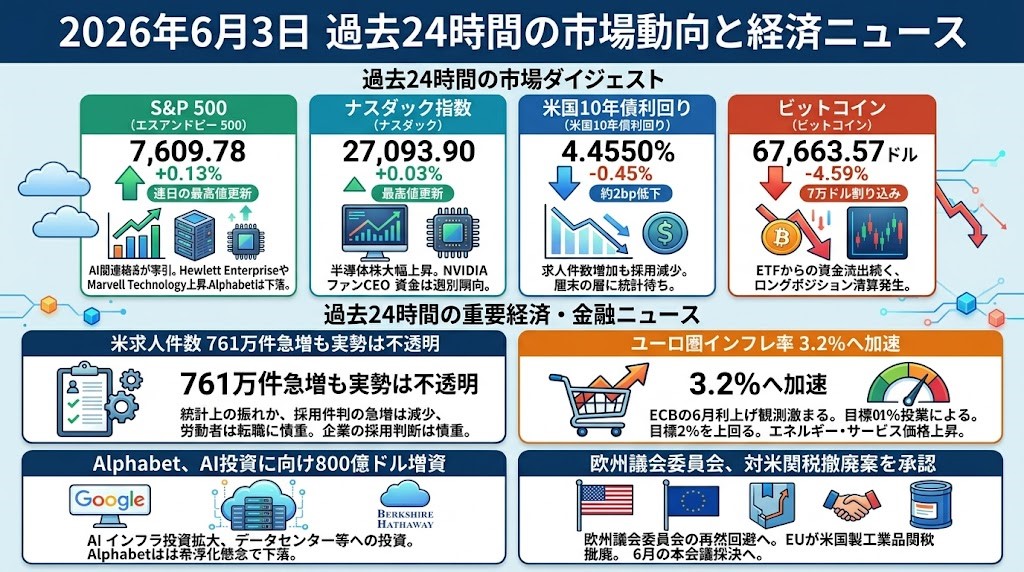

2026年6月3日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,609.78、前日比+0.13%で終了し、連日の最高値更新となりました。AI関連銘柄への資金流入が続き、Hewlett Packard EnterpriseやMarvell Technologyなど、データセンター投資の恩恵を受ける銘柄が相場を押し上げました。一方、Alphabetは大型増資による希薄化懸念から下落し、中東情勢を受けた原油高も上値を抑えました。指数は上昇を維持していますが、AI投資という限られたテーマへの依存度が一段と高まっています。

ナスダック指数

ナスダック指数は27,093.90、前日比+0.03%と、ほぼ横ばいながら最高値を更新しました。半導体株指数は大幅に上昇し、NVIDIAのジェンスン・フアンCEOが成長性を評価したMarvellが急騰したほか、AIサーバー需要を背景にHPEも買われました。ただし、Alphabetの下落が指数の重しとなり、AI相場の内部でも資金の選別が強まっています。大型テック株全体が均等に上昇する局面ではなく、計算資源・半導体・電力インフラに資金が集中する相場です。

米国10年債利回り

米国10年債利回りは4.4550%、前日比-0.45%となり、約2ベーシスポイント低下しました。米求人件数は予想以上に増加したものの、採用件数と自発的離職は減少し、雇用市場が加速しているとは言い切れない内容でした。米・イラン交渉の先行きは依然不透明で、原油高によるインフレ圧力が残る一方、安全資産需要と週末の雇用統計を控えたポジション調整が利回りの上昇を抑えました。4.5%近辺では、株式市場のバリュエーションに対する警戒感も意識されます。

ビットコイン

ビットコインは67,663.57ドル、前日比-4.59%となり、7万ドルを明確に割り込みました。米国の現物ビットコインETFでは11営業日連続の資金流出が続き、流出総額は約34.5億ドルに達しています。Strategyが32 BTCを売却したこと自体は保有量全体に比べれば小規模ですが、長期保有方針の象徴的な変化として市場心理を悪化させました。デリバティブ市場ではロングポジションを中心に約13億ドルの清算が発生しており、米国株が最高値圏にある中で、暗号資産からAI関連株へ資金が移動する構図が鮮明になっています。

過去24時間の重要経済・金融ニュース

米求人件数が761万件に急増 採用減少で雇用市場の実勢には疑問も

米労働省が発表した4月の求人件数は、前月比73.1万件増の761.8万件となりました。増加幅は約5年ぶりの大きさですが、求人増加の約91%が専門・ビジネスサービス分野に集中しており、統計上の振れが大きい可能性も指摘されています。一方、実際の採用件数は41.9万件減の511.6万件となりました。自発的離職者数も2020年8月以来の低水準に落ち込み、労働者が転職に慎重になっていることがうかがえます。大量解雇が広がっているわけではありませんが、企業が新規採用を抑える「低採用・低解雇」の状態が続いています。中東情勢によるエネルギー価格上昇や先行き不透明感も、企業の採用判断を慎重にしています。求人件数だけを見て景気の強さを判断せず、週末に発表される雇用統計と賃金動向を併せて確認する必要があります。

ユーロ圏インフレ率は3.2%に上昇 ECBの6月利上げ観測が一段と強まる

ユーロ圏の5月消費者物価指数は前年同月比3.2%上昇となり、4月の3.0%から加速しました。インフレ率は4か月連続で上昇し、欧州中央銀行の目標である2%を大きく上回っています。中東情勢を受けてエネルギー価格が前年同月比10.9%上昇したほか、サービス価格も3.5%上昇しました。変動の大きい食品とエネルギーを除いたコアインフレ率も2.5%に上昇しており、単純な原油高だけでは説明できない二次的な物価上昇が見え始めています。市場では、ECBが6月11日の理事会で政策金利を2.0%から2.25%へ引き上げるとの見方が強まっています。ただし、ユーロ圏の景気成長率は低く、連続的な大幅利上げに踏み切れる環境ではありません。欧州株を見る際には、金融引き締めによる内需株への逆風と、AI関連の半導体株に向かう資金を分けて考える必要があります。

Alphabet、AI投資に向け800億ドル増資 Berkshire Hathawayも100億ドル出資へ

Googleの親会社Alphabetは、AIインフラ投資の拡大に向けて総額800億ドルの株式調達を行う計画を発表しました。このうち100億ドルはBerkshire Hathawayによる出資で、残る資金は公募増資と市場での段階的な株式売却によって調達します。Alphabetは2026年の設備投資額について、従来予想を上方修正し、1800億~1900億ドルを見込んでいます。AIサービスへの需要が計算能力の供給を上回っており、データセンター、独自半導体、電力確保への投資が不可欠になっています。一方、株式市場では追加発行による希薄化が嫌気され、Alphabet株は下落しました。AI企業は従来のソフトウェア企業のような低資本型のビジネスではなく、通信、電力、半導体に近い巨額の設備投資産業へ変わりつつあります。AI相場を見る際には、売上成長だけでなく、資金調達コストと投資回収期間を慎重に確認する必要があります。

欧州議会委員会、対米関税撤廃案を承認 米欧通商摩擦の再燃回避へ一歩

欧州議会の国際貿易委員会は、米国との通商合意を実施するための法案を賛成31、反対6、棄権3で承認しました。合意では、EUが米国製の工業品に対する関税を撤廃し、農産物や水産物についても市場アクセスを拡大します。その代わり、米国はEU製品に課す関税を原則15%以内に抑えます。合意自体は2025年7月に成立していましたが、EU側の法制化が遅れていました。トランプ大統領は、7月4日までにEUが約束を履行しなければ関税を引き上げると警告しており、今回の採決は期限を前にした重要な前進です。法案には、米国が合意を守らない場合に適用を停止できる条項や、2029年に失効させる条項も加えられました。6月中旬に予定される欧州議会本会議での採決が残っているため、通商摩擦の再燃リスクが完全に解消されたわけではありません。