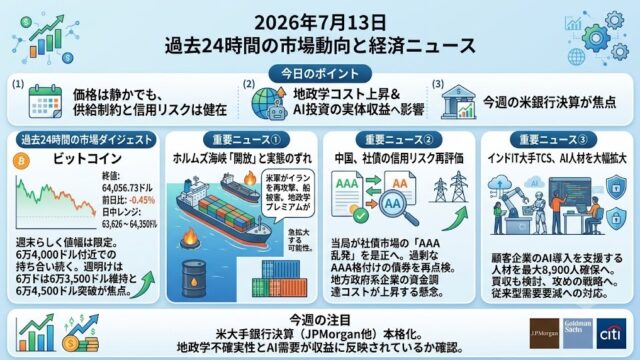

2026年4月14日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500

S&P 500は6,886.24(+1.02%)でした。朝方は米イラン協議の不調とホルムズ海峡をめぐる緊張で原油高・インフレ懸念が意識されましたが、その後は「なお交渉余地は残る」という見方が広がり、株式市場は持ち直しました。加えて、決算シーズン入りを前に企業利益見通しが崩れていないとの評価が支えになっています。BlackRockが米国株の見通しを「neutral」から「overweight」に引き上げ、Morgan StanleyやJ.P. Morganも押し目買いに前向きで、地政学リスクを利益成長が吸収できるかが次の焦点です。

ナスダック

ナスダックは23,183.74(+1.23%)でした。上昇率がS&P 500を上回ったのは、ソフトウェア株が相場を主導し、OracleやMicrosoftなど大型テックに買いが入りやすかったためです。市場全体としては中東リスクを完全に織り込み切ったわけではありませんが、直近の調整でバリュエーションの過熱感がやや薄れたことも、グロース株の見直しにつながっています。目先は、AI関連を中心とした利益成長期待が再び相場の主役に戻れるかが重要です。

米国10年債利回り

米国10年債利回りは4.2970%(-0.46%)でした。取引序盤には、週末の協議決裂と原油高を受けて一時4.36%近辺まで上昇しましたが、その後は油価の上げがやや落ち着き、トランプ大統領がなお合意の可能性を示したことで、債券に買い戻しが入りました。つまりこの24時間は、「エネルギー起点のインフレ再燃懸念」と「景気・地政学リスクに備える安全資産需要」の綱引きだったと言えます。今のところ債券市場は、原油高が長引かなければ米景気の傷は限定的と見ている動きです。

ビットコイン

ビットコインは73,205.17ドル(+2.60%)でした。週末に中東情勢で売られた反動を埋める形で、13日中に73,000ドル台を回復しています。背景には、原油が100ドル割れ方向へやや落ち着いたことに加え、CoinShares集計で暗号資産ファンドへの資金流入が週11億ドルと1月以来の強さになったこと、さらにStrategyが約10億ドルで13,927BTCを追加購入したことが下支え材料として意識されたようです。ただし、地政学ショックが再燃すればボラティリティはすぐ戻り得るため、現状は強気一辺倒というより「資金流入が下値を支える局面」と見ておくのが妥当です。

重要な経済・金融ニュース

米株に強気再点灯、ブラックロックも投資判断を引き上げ

4月13日の市場で印象的だったのは、単なる株高そのものよりも、米主要運用機関が改めて米株に前向きな姿勢を示したことです。BlackRockは米国株の見通しを引き上げ、J.P. MorganやMorgan Stanleyも直近の下げを「弱気相場入り」ではなく調整局面とみています。背景には、テック大手の利益成長見通しが依然として強いことがあります。Reutersによれば、S&P 500企業の1-3月期利益成長率予想は4月10日時点で13.9%へと切り上がっており、戦争リスクにもかかわらず市場の利益期待は大きく崩れていません。個人投資家目線では、地政学ヘッドラインだけで総悲観に振れず、決算で本当に利益が付いてくるのかを確認しながら、テックと景気敏感の両方を見る相場に戻りつつあると考えてよさそうです。

ゴールドマン好決算でも株安、決算相場は収益の質を問う展開に

米金融大手の決算シーズン初盤では、ゴールドマン・サックスの内容が象徴的でした。1株利益は市場予想を上回り、M&A助言や株式トレーディングは非常に強かった一方で、債券・為替・商品部門の収益が10%減り、株価はむしろ下落しました。つまり市場は「増益だったか」よりも、「どこで稼いだのか」「この強さは続くのか」を厳しく選別し始めています。投資銀行手数料は前年同期比48%増とかなり強いのですが、金利・クレジット周りの勢いには陰りが見えます。今後の米決算でも、AIや大型案件で見栄えのよい数字が出ても、事業の持続性や景気耐性が弱いと株価が素直に上がらない展開が増えそうです。決算相場は、数値の上振れより「質」の吟味へ移ったと見ておくべきです。

欧州が燃料高対策を拡充、IEAも追加備蓄放出に構え

昨日は米イラン協議の決裂そのものが焦点でしたが、13日はその経済的な後始末に話が進みました。IEAのビロル事務局長は、必要なら追加の備蓄放出を行う用意があると表明し、先月決めた4億バレルの協調放出では「解決」ではなく「痛みの緩和」にすぎないとも述べました。欧州委員会は企業の燃料費・肥料費を支えるための補助拡大を認める方向を示し、ドイツ政府も燃料税の一時引き下げを含む対策を打ち出しています。市場にとって重要なのは、エネルギー高が単なる原油ニュースではなく、財政出動・インフレ・金利見通しへ波及する段階に入ったことです。原油が高止まりするほど、欧州では景気下支えと物価抑制を同時に迫られ、政策の自由度が狭まります。投資家は、今後は戦況だけでなく「各国がどれだけ財政で吸収するか」も追う必要があります。

中国景気は1-3月持ち直し観測、それでも信用需要の弱さが残る

アジアでは、中国マクロの微妙な温度感が重要です。Reutersの調査では、1-3月期の中国GDP成長率は前年比4.8%と前期の4.5%から持ち直す見通しですが、同時に4月13日公表の金融統計では3月の新規融資が2.99兆元と予想を下回り、内需の勢い不足も改めて確認されました。輸出が景気を支えている一方で、家計や企業の借り入れ意欲はまだ弱く、信用拡大は力強さを欠いています。加えて、原油高によるコスト増が企業マージンを圧迫し始めており、年後半の成長鈍化が意識されています。中国は世界需要と資源市場の両方に効くため、ここが「外需で持つのか、内需不足で失速するのか」は日本株・欧州株・コモディティまで波及します。直近の見方としては、強い中国ではなく「数字は悪くないが、安心して強気にはなれない中国」です。