2026年5月27日 過去24時間の市場動向と経済ニュース

過去24時間の主要市場ダイジェスト

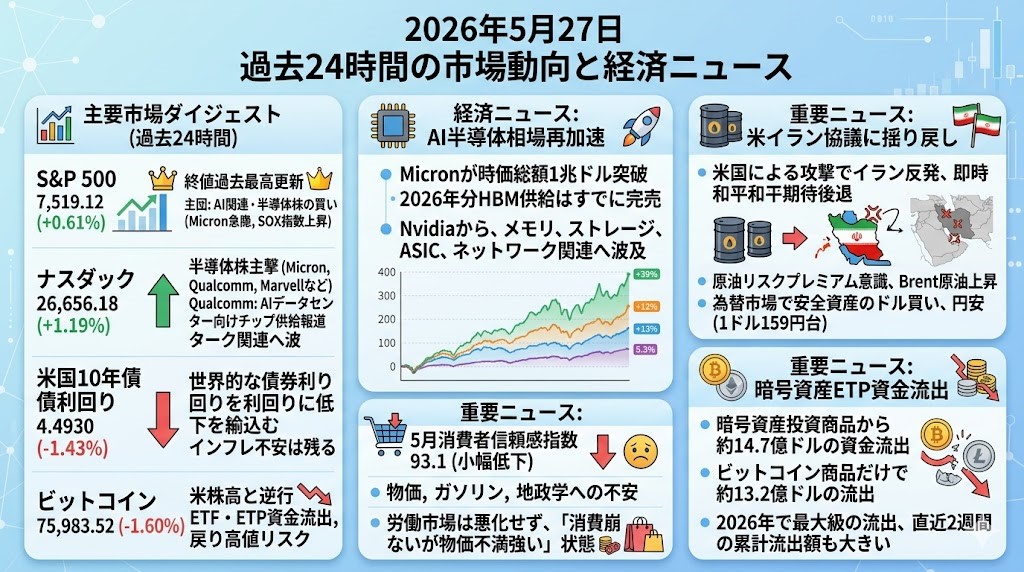

S&P 500

S&P 500は7,519.12、前日比+0.61%となり、終値ベースで過去最高値を更新しました。

主因はAI関連、とくに半導体株への買いで、Micronの急騰やSOX指数の上昇が指数全体を押し上げました。

中東情勢への警戒は残りましたが、企業業績の上振れ期待とAI投資テーマがそれを上回った形です。

ナスダック指数

ナスダックは26,656.18、前日比+1.19%と、S&P 500以上に強い上昇となりました。

半導体株が主導し、Micron、Qualcomm、Marvellなどの上昇が目立ちました。

QualcommについてはByteDance向けAIデータセンター用チップ供給報道も材料視され、AIハードウェア相場の裾野が広がった印象です。

米国10年債利回り

米国10年債利回りは4.4930、前日比-1.43%となりました。

Reutersは、米国市場が休場明けに、和平期待を背景とした世界的な債券利回り低下を織り込んだと説明しています。

ただし、原油・ガソリン価格由来のインフレ不安は残っており、利回り低下は「景気安心」よりも地政学ヘッドラインへの調整色が強い動きです。

ビットコイン

ビットコインは75,983.52、前日比-1.60%となり、米株高とは逆行しました。

CoinDeskは、BTCが2週間で約7%下落し、昨年10月以降の弱いチャート構造の中で再び「戻り高値」を形成するリスクがあると指摘しています。

株式市場ではAIテーマが買われた一方、暗号資産ではETF・ETP資金流出、薄商い、PCE待ちの慎重姿勢が重しになりました。

過去24時間の重要経済・金融ニュース

AI半導体相場が再加速、Micronが時価総額1兆ドルの節目突破

米株市場では、AIインフラ投資への期待が再び半導体株を強く押し上げました。

Micronは一時、時価総額1兆ドルを突破し、米国のメモリ半導体メーカーとしてAI相場の中心銘柄の一つに浮上しました。

UBSが目標株価を535ドルから1,625ドルへ大幅に引き上げたことが直接の材料です。

Reutersによると、Micronの2026年分HBM供給はすでに完売しており、AIデータセンター向け需要が供給制約と価格上昇を生んでいます。

これは、AI相場がNvidiaのGPU一本足から、メモリ、ストレージ、ASIC、ネットワーク関連へ広がっていることを示します。

一方で、過去1年で8倍超という急騰は、AIインフラ投資の長期成長と、半導体サイクル再過熱の両方を織り込み始めています。

日本の個人投資家としては、AI関連を単純に「大型テック」ではなく、GPU・メモリ・ASIC・電力・データセンターに分解して見る必要が強まっています。

米イラン協議に揺り戻し、ホルムズ再開期待と原油リスクが交錯

中東情勢では、米国によるイラン南部への新たな攻撃を受け、イラン側が停戦違反だと反発しました。

Rubio米国務長官は、イランとの合意には「数日かかる」可能性があると述べ、即時和平期待はいったん後退しました。

一方で、協議ではホルムズ海峡の船舶通行再開や、より包括的な核・制裁交渉への移行が焦点になっています。

市場では、和平観測で一時下がっていた原油リスクプレミアムが再び意識され、Brent原油は上昇しました。

為替市場では、安全資産としてドルが買われ、円は1ドル159円台まで弱含みました。

このニュースは昨日からの継続テーマですが、本日のポイントは「和平期待でリスクオン」から「新規攻撃で再び不確実性上昇」へ、短期の市場反応が反転した点です。

株式市場はAI相場で上昇しましたが、エネルギー価格とインフレ期待が再燃すれば、金利・消費・企業マージンを通じて再び重しになる可能性があります。

米消費者心理に物価高の影、家計は支出抑制へ

米国の5月消費者信頼感指数は93.1となり、4月の93.8から小幅に低下しました。

Reutersによると、物価、ガソリン、戦争、地政学への言及が増えており、家計の不安は中東情勢に伴うインフレ圧力と結びついています。

とくに低所得層では、ガソリン価格上昇の影響が大きく、消費者の3分の2が物価高を理由に支出を抑えていると報じられています。

一方で、労働市場への見方は単純な悪化ではなく、先行きの雇用期待には改善も見られました。

このため、景気後退懸念だけで株が売られる局面ではなく、「消費はまだ崩れないが、物価不満は強い」という複雑な状態です。

FRBにとっては、利下げを急ぐほど景気が弱いわけではない一方、インフレ期待を放置しにくい環境です。

投資目線では、消費関連株を見る際に、総消費額だけでなく、低所得層・裁量消費・ガソリン価格感応度を分けて確認する局面です。

暗号資産ETPから資金流出拡大、ビットコインは株高に乗れず

暗号資産市場では、株式市場がAI主導で上昇する一方、ビットコインは軟調に推移しました。

The BlockやCoinShares関連の報道では、暗号資産投資商品から前週に約14.7億ドルの資金流出があり、ビットコイン商品だけで約13.2億ドルの流出となりました。

これは2026年で最大級のビットコイン関連資金流出で、直近2週間の累計流出額も大きくなっています。

CoinDeskも、BTCが2週間で約7%下落し、株式先物の上昇とは対照的に暗号資産固有の弱さが出ていると指摘しています。

ただし、全面的なリスクオフではなく、NEARやAI関連トークンなど一部には選別的な資金流入も見られます。

つまり、暗号資産市場では「ビットコインから完全撤退」というより、BTC大型商品から一部アルト・テーマ型銘柄への回転も混じっています。

投資スタンスとしては、BTCを米株のリスクオン代理と見るだけでは不十分で、ETFフロー、デリバティブ建玉、80,000ドル近辺の上値抵抗を個別に確認する必要があります。