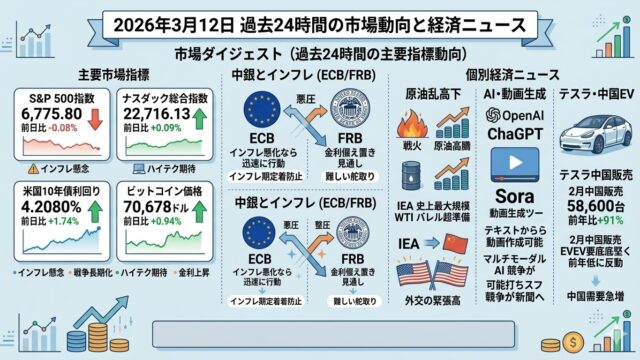

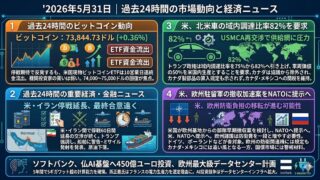

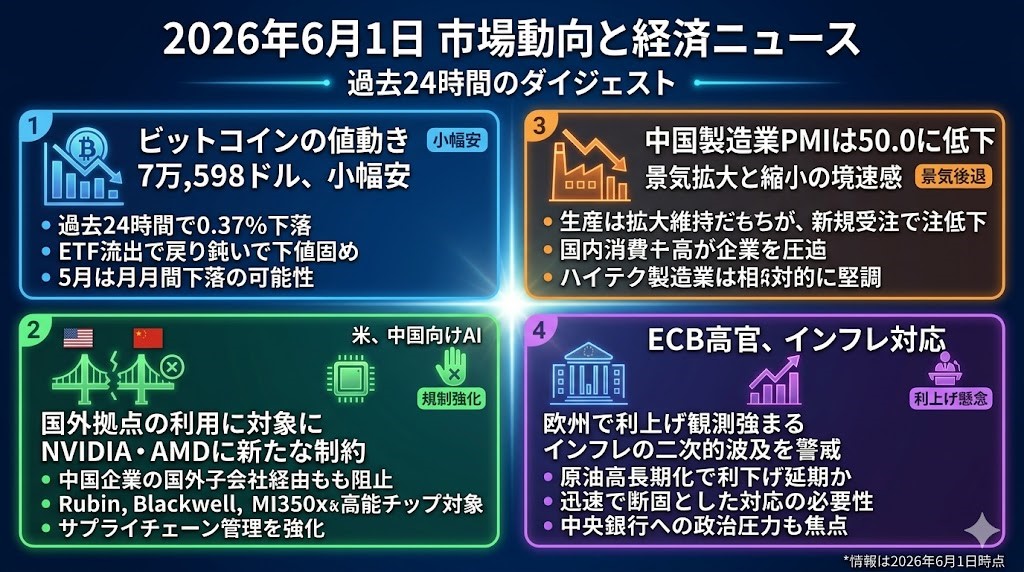

2026年6月1日 過去24時間の市場動向と経済ニュース

ビットコインの値動き

ビットコインは7万3,598ドル、小幅安 ETF流出を背景に戻りの鈍い展開

ビットコインは過去24時間で0.37%下落し、7万3,598.00ドルとなっています。週末の薄商いの中で7万3,000ドル台を中心とする小動きが続き、急落後の下値固めを試す展開です。米国株ではAI関連銘柄を中心にリスク選好が維持されていますが、ビットコインには十分な資金が戻っていません。米国の現物ビットコインETFでは資金流出が長期化しており、新規買い手の不足が上値を抑えています。月初の7万7,000ドル前後を下回っており、5月は2カ月ぶりの月間下落となる可能性が高まっています。

過去24時間の重要経済・金融ニュース

米、国外拠点を使った中国向けAI半導体輸出を規制 NVIDIA・AMDに新たな制約

米商務省は、中国企業が国外子会社を経由して先端AI半導体を調達する経路を塞ぐ新たな指針を公表しました。対象にはNVIDIAのRubin、BlackwellやAMDのMI350xなど、高性能AI半導体が含まれます。中国に本社を置く企業については、マレーシアなど中国国外の拠点で使用する場合にも輸出許可を求める方針です。従来の運用では、過去1年ほどの間に数十万個規模の半導体が中国系企業へ渡った可能性も指摘されています。ただし、すでに導入済みのデータセンターに使用停止を求めるものではありません。米中AI競争は、単純な対中輸出規制から第三国を含むサプライチェーン管理へと移行しています。NVIDIAやAMDだけでなく、東南アジアのデータセンター投資や半導体商社にも影響が及ぶ可能性があります。

中国製造業PMIは50.0に低下 輸出受注の悪化で景気回復に失速感

中国の5月の製造業購買担当者景気指数は50.0となり、4月の50.3から低下しました。景気拡大と縮小の境目に後退しており、過去3カ月で最も低い水準です。生産指数は51.2と拡大を維持しましたが、新規受注は49.9、新規輸出受注は48.6まで低下しました。国内消費の弱さに加え、中東情勢を受けたエネルギー価格の高止まりも企業収益を圧迫しています。一方、半導体やAI関連を含むハイテク製造業は相対的に堅調で、中国経済の二極化が鮮明になっています。中国株を見る際には、景気全体の底上げよりも、政策支援を受ける先端産業へ資金が集中する構図を意識する必要があります。

ECB高官、インフレ対応の前倒しを主張 欧州で利上げ観測が一段と強まる

欧州中央銀行のサントス・ペレイラ理事会メンバーは、インフレの二次的波及を避けるため、金融政策は早めに対応するべきだと述べました。6月会合での利上げを明言したわけではありませんが、迅速で断固とした対応が必要との認識を示しています。イラン戦争に伴う原油高が長期化し、各国の中央銀行は利下げ延期や再利上げを検討せざるを得ない状況です。同時に、景気への負担を嫌う政治側から金融緩和を求める圧力も強まっています。米国ではトランプ大統領が利下げを繰り返し要求しており、中央銀行の独立性も市場の論点に浮上しました。欧州株や国債を見る際には、停戦期待だけでなく、エネルギー高がサービス価格や賃金へ波及するかを確認する必要があります。

中国、デジタル人民元の利用拡大を加速 銀行預金・ステーブルコインとの競争も本格化

中国人民銀行は、デジタル人民元の利用を広げるため、銀行に対する政策的な働きかけを強めています。対象は財政支出、給与支払い、医療保険、電力料金、サプライチェーン金融などに広がり、国境を越えた企業決済も重点分野です。特に一帯一路やASEAN諸国との取引では、ドル中心の決済網への依存を減らす狙いがあります。一方、英中銀のグリーン金融政策委員は、将来的にはステーブルコインよりも銀行のトークン化預金が普及する可能性があると指摘しました。これに対し、米連邦準備制度理事会のウォラー理事は、ステーブルコインを決済コストを下げる金融イノベーションとして擁護しています。暗号資産市場では、価格変動だけでなく、CBDC、ステーブルコイン、銀行預金のデジタル化が競合する金融インフラの再編にも注目が必要です。