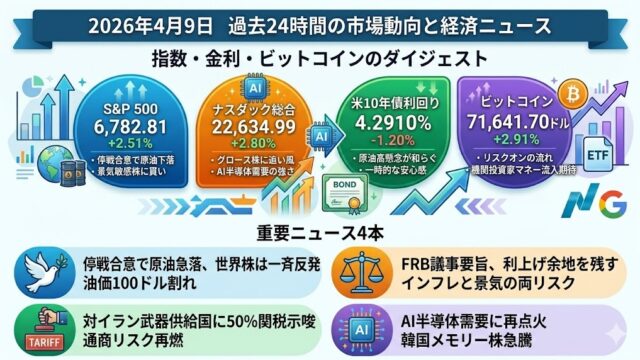

2026年5月25日 過去24時間の市場動向と経済ニュース

ビットコイン市場ダイジェスト

ビットコイン

ビットコインは日本時間5月25日入り時点で 76,606ドル付近と、24時間では小幅安(-0.13%)となりました。直近は中東情勢の緊張緩和期待でリスク資産全体に一定の買い戻しが入る一方、米長期金利の上昇が重石になっています。特に米10年債利回りの4.5%台乗せが意識され、「高金利下でのリスク資産圧迫」が暗号資産市場にも波及しました。また、ETFフローは年初ほどの強い資金流入ではなくなっており、機関投資家の押し目買い期待と短期筋の利益確定売りが交錯しています。市場では「中東リスク後退なら再びAI・株高連動」「金利上昇継続なら7万ドル台前半も警戒」という両論が併存している状態です。

主要経済・金融ニュース

米長期金利が再び市場の主役に、ホワイトハウスの景気シナリオ揺らぐ

米国債市場では売り圧力が続き、10年債利回りが4.5%台へ上昇しました。背景には、中東情勢によるインフレ警戒と、財政赤字拡大への不安があります。市場では「株式市場より先に債券市場が危険信号を出している」との見方が再燃しています。特に住宅ローン金利や企業調達コストへの波及が意識され、景気減速リスクへの警戒も強まりました。一方でトランプ政権側は、エネルギー供給正常化によって物価圧力は一時的との立場を維持しています。ただ、FRB内部では追加利上げ観測まで浮上し始めており、AI相場中心の楽観ムードに対し、金利市場が改めてブレーキをかける構図になっています。

メキシコとEUが大型通商協定、対米依存見直しの動き鮮明に

メキシコとEUは長年停滞していた自由貿易協定を正式に前進させ、サプライチェーン再編の流れが一段と強まりました。背景には、トランプ政権下で続く関税圧力と通商不確実性があります。メキシコは2030年までにEU向け輸出を大幅に増やす目標を掲げており、EU側も「米国一極依存」からの分散を急いでいます。市場では、自動車・素材・工業製品分野への影響が注目されています。これは単なる二国間貿易の話ではなく、世界経済全体で「米国中心サプライチェーンをどう補完するか」という流れの一部として見られています。特に新興国通貨や製造業株には、中長期的な資金再配分テーマとして意識されそうです。

AI相場は継続、Nvidiaの中国向け販売観測が半導体株を支える

半導体・AI関連株には引き続き資金流入が続いています。市場では、NVIDIAの中国向けAIチップ販売再開観測や、中国市場アクセス改善への期待が材料視されました。米中対立は継続しているものの、完全遮断ではなく「管理された競争」に向かうとの見方が一部で広がっています。これを受け、米株市場では再び大型テック株中心に買いが入り、AIテーマの強さが確認されました。ただし、中国側では国産AIチップ増産の動きも強まっており、中長期では「米国AI独占」への対抗姿勢も鮮明になっています。投資家目線では、短期はNVIDIA主導のAIラリー継続、中長期は米中技術分断コスト拡大という二層構造を意識する局面です。

原油市場は乱高下継続、中東停戦期待と供給不安が交錯

原油市場では、中東和平交渉への期待と供給不安が激しく交錯し、ボラティリティの高い状態が続いています。市場は依然としてホルムズ海峡の輸送正常化を最大テーマとして注視していますが、停戦維持への懐疑論も根強く、価格はニュースヘッドラインに敏感に反応しています。直近では「和平進展期待」で原油売りが優勢になる場面があった一方、交渉難航報道が出るたびに急反発する展開が続きました。これは単なるエネルギー市場の問題ではなく、インフレ率・FRB政策・債券利回り・新興国経済まで連鎖するグローバルテーマになっています。株式市場は比較的落ち着きを保っていますが、エネルギー価格次第では再び全面的なリスクオフへ戻る可能性も警戒されています。