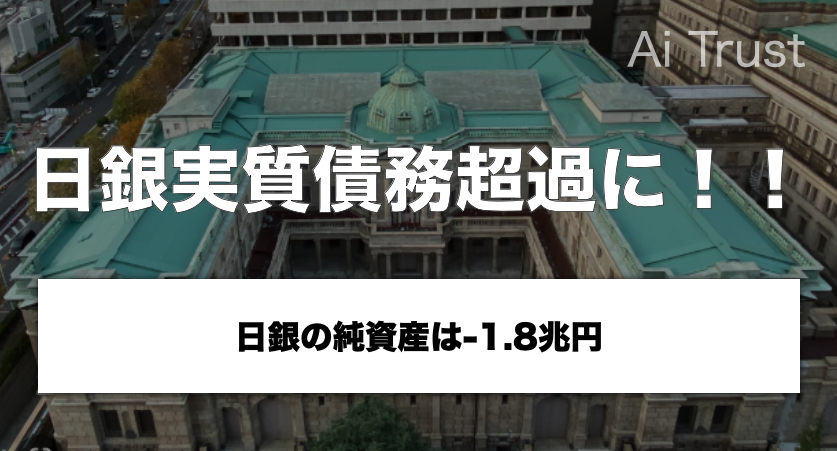

日銀実質債務超過に!!

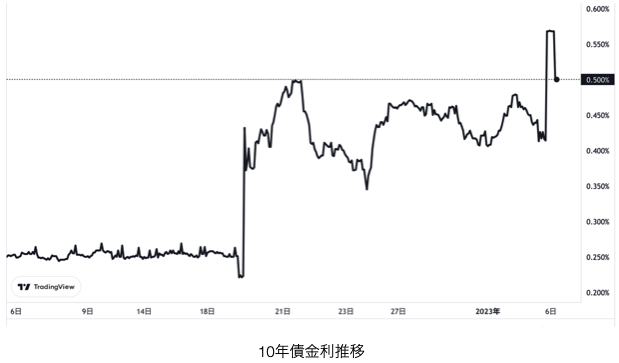

昨日、日本の10年債金利が上昇し、日銀のイールドカーブコントロールの0.5%を超えて、一時0.57%まで上昇しました。

11月28日に発表された4~9月期決算によると9月末時点の国債の簿価は545兆5211億円で、時価は544兆6462億円です。差額の8749億円だけ含み損が発生しました。

↓↓日銀保有の国債含み損について考える↓↓

3月末時点では4兆3734億円の含み益だったので、この半年間で状況が大きく変わったことになります。

新規に発行された償還期間10年の国債の流通利回りは、3月末時点では0.22%でしたが、9月末には、日銀が上限とする0.25%近くにまで上昇しました。

すでに日銀は純資産を上回る含み損!!

2022年9月末の日銀の純資産は5.0兆円です。

日銀が国債を簿価で計上してますが、時価評価した場合、国債評価損が5兆円を超えれば、債務超過になります。

長期金利がどれだけ上がると、この状態に陥るか?

長期金利が0.175(=5÷28.6)%ポイント上昇して0.425%になれば評価損が5兆円になります。

本日現時点での10年債の金利は0.501%ですので、この金利水準だと6.8兆円程度の含み損と計算できますから日銀の純資産は-1.8兆円となります。

” 日銀は2023年1月6日、実質債務超過” に陥りました。

ある意味では歴史に残る記念すべき日だと思います。皆さんも是非この日のことを覚えておいてください。

実際のところ、10月以降も10年債を0.25%で買い続けていますから、この分についてはすでに膨大な含み損が発生していますから、債務超過額はもっともっと大きな数字になってきます。

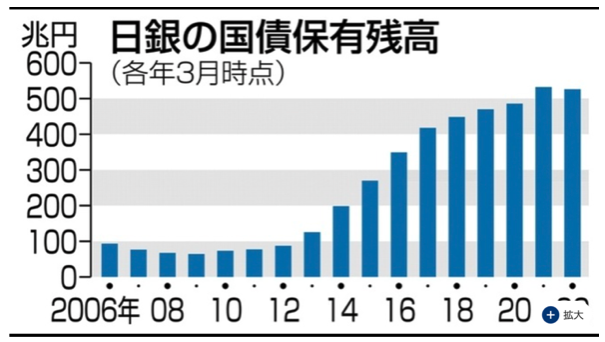

日銀は2022年12月末時点の国債保有残高が564兆1557億円になったと発表していますので、9月末の時点から20兆円近く増加しています。

日銀は2022年12月末時点の国債保有残高が564兆1557億円になったと発表していますので、9月末の時点から20兆円近く増加しています。

日銀納付金がなくなる!!

中央銀行は、資産として国債を保有しています。通常は、負債は銀行券であって、利子の支払いは必要ありません。

しかし、現在の日本では、負債として、当座預金が圧倒的に多いです。2022年9月末では、銀行券が120兆円、当座預金が493兆円です。

金利を引き上げると、当座預金に対する付利の支出が増えます。他方で、既発行国債の利子収入は変わりません。したがって、日銀の収支は大幅に悪化することになります。

金利を0.25%引き上げただけで、日銀の収支は1.25兆円ほど悪化します。日銀が債務超過に陥れば、日銀納付金はストップします。

2021年度の日銀納付金は、1兆2583億円でした。イールドカーブコントロールで0.25%の10年債の利率を0.5%に引き上げたことで、日銀納付金はなくなります。

防衛費増額など歳出増加のときに、日銀納付金がまるまる計算できなくなれば、これを補填するための財源を他に探さなければなりません。

何が選ばれるにせよ、国民負担は増加するのは間違いありません。

↓↓防衛費2%財源問題↓↓

消費税増税は近い!!

防衛費の財源確保が難しいだけでなく少子化予算倍増の財源も未定です。2022年度の少子化対策予算は約6兆円ですので、倍増なら、新たに6兆円の財源が必要になります。

国が借金を積み上げて、ほとんどを日銀が買い取って紙幣をばら撒く。このツケが日銀の実質債務超過につながりました。

全てのツケは国民に回ってくる

国の収入に対して圧倒的に多くの支出を年々積み上げた結果がこの状態です。全てのツケは国民に回ってくるわけですが、消費税率も近々、大きく上げられる可能性も高いと考えるべきです。

消費税が13%、15%、20%、25%・・・

どこまであげればバランスがとれるのか?

多くの日本人の生活はこの時点でアウトですね。

円の価値は長期的には無価値化していく

昨年は円安が151円台まで進んだものが、現在は132円になり、20円近く円高が進みました。しかし、本質的な問題として、刷られすぎた円の価値は長期的には無価値化していくように思います。

失われた20年、30年はじわじわ日本人の生活を苦しめていきましたが、2022年はそれが大きく加速した1年となりました。

2023年は残念ながら更に加速して悪くなると思います。

↓↓ソ連の崩壊でのハイパーインフレ↓↓

↓↓第一次大戦後のドイツのハイパーインフレ↓↓

この辺りと今後の日本の姿が重なって見えます。

大混乱の時代の後には復活再生がやってくる

大混乱の時代は数年間は続くことになりますが、その後には復活再生が待っています。

その時にどのような投資を行うのが大きなチャンスとなるのか?

過去の歴史を研究しつつ、最も効果的な方法を探っていきたいと思います。こちらについてはメルマガでその内容を定期的に発信していきます。

興味のある方は今すぐこちらから登録をどうぞ!!