日本の今後のインフレをトルコ・ソ連・第一次大戦後のドイツを例に考えてみると?

今月も値上げラッシュでインフレが続きます。2月には5,400品を超える食品が値上げされます。

2023年の値上げ品目数の見通しは、1万2000品目を突破しています。

2023年の値上げ品目数の見通しは、1万2000品目を突破しています。

企業物価上昇からの価格転嫁が加速する!!

原材料高などコスト上昇分の食品メーカーの価格転嫁は36%程度にとどまるという調査もあり、今後も値上げが続く可能性は高いです。

2022年12月の企業物価指数は119.5と前年同月比では10.2%上昇し9月の10.3%以来の高水準になっています。指数は9カ月連続で過去最高で、22カ月連続で前年の水準を上回っています。

エネルギー価格の高騰を転嫁する動きが長期化し、電力や都市ガスが全体を押し上げる状況が続いているわけです。そして22年の年間ベースの企業物価指数の上昇幅は9.7%と1981年以降過去最高でした。

メーカーの価格転嫁はまだ36%という状況の中で、企業物価指数は大幅に上昇していますし、エネルギー価格の高騰は続き、政府支援にも限界がありますから、これが終われば価格転嫁はさらに進みますから日本のインフレは継続するわけです。

↓↓日本のインフレはさらに進む↓↓

パンや麺類の原料になる輸入小麦の価格を据え置く政府の物価高対策は3月末で期限を迎えます。

これが終わればやはり食品価格に転嫁されることになりますのでインフレは止まりません。

↓↓日本のインフレ ホテル宿泊費用で実感する↓↓

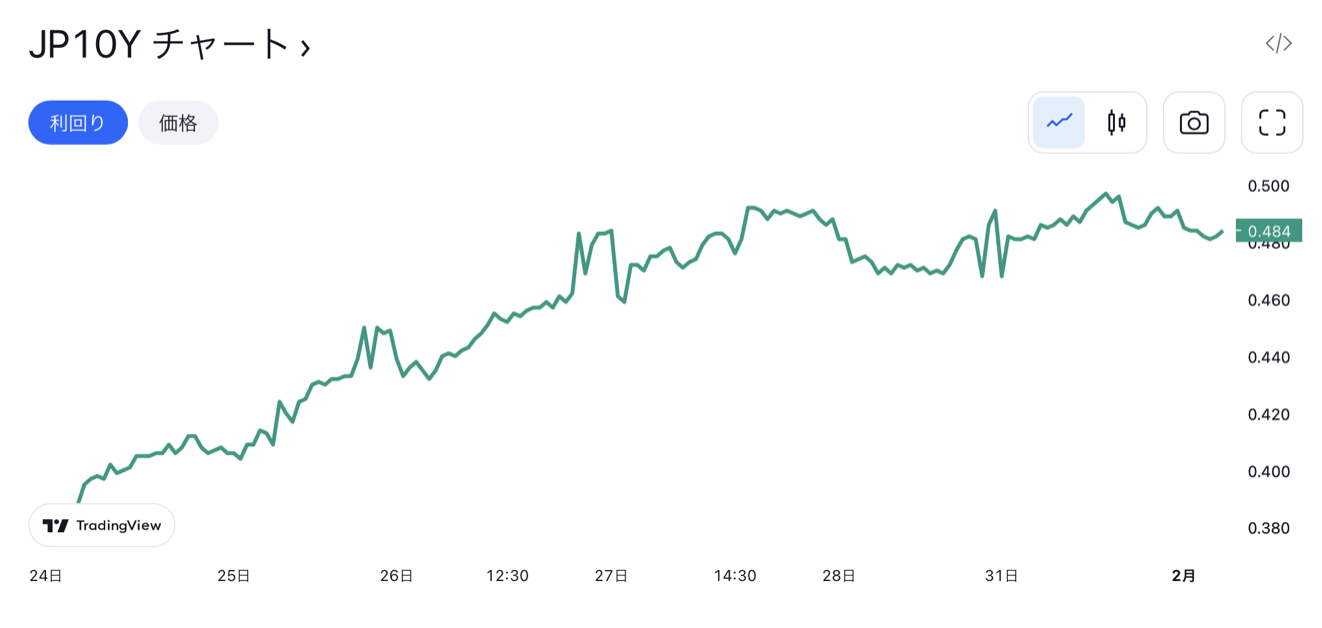

日本10年債の推移は常に注視を!!

今日の日本の10年債金利も5%近くまで上昇していますが、日銀がイールドカーブコントロールを放棄した段階で日本の長期金利は急騰し、日銀保有の国債は多額の含み損を抱えることになり、日本円に対しての世界の信頼は希薄化していくでしょう。

一時的には円高になったとしても、長期的な視点から考えれば、円の価値は継続的に失われると考えています。その段階で日本のインフレはどのような状況になるのか?

一時的には円高になったとしても、長期的な視点から考えれば、円の価値は継続的に失われると考えています。その段階で日本のインフレはどのような状況になるのか?

過去のドイツ、ソ連、そして現在のトルコを例にとって考えてみたいと思います。

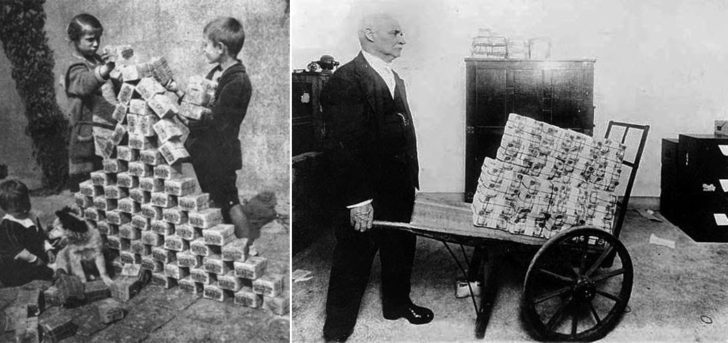

第一次大戦後のドイツを襲ったハイパーインフレ

ドイツのハイパーインフレの直接のきっかけは、第一次大戦後のヴェルサイユ講話条約により、戦勝国がドイツに支払い不可能な賠償金を課したことによります。

ドイツのハイパーインフレの直接のきっかけは、第一次大戦後のヴェルサイユ講話条約により、戦勝国がドイツに支払い不可能な賠償金を課したことによります。

ドイツ政府はそこで賠償金の資金を調達するため、当時のドイツの中央銀行であるライヒスバンクに国債を受けさせ、その結果、大量の紙幣を新規発行したため通貨価値が急激に下がり激しいインフレが起こりました。

本格的なインフレがスタートした1918年から1923年までの約5年間で物価が1兆倍になりました。1兆円の超大金持ちであっても5年で無一文になったわけです。

ドイツマルクだけを保有していた国民は全員が乞食同様になりました。

↓↓1日で物価が1.7倍になったドイツ↓↓

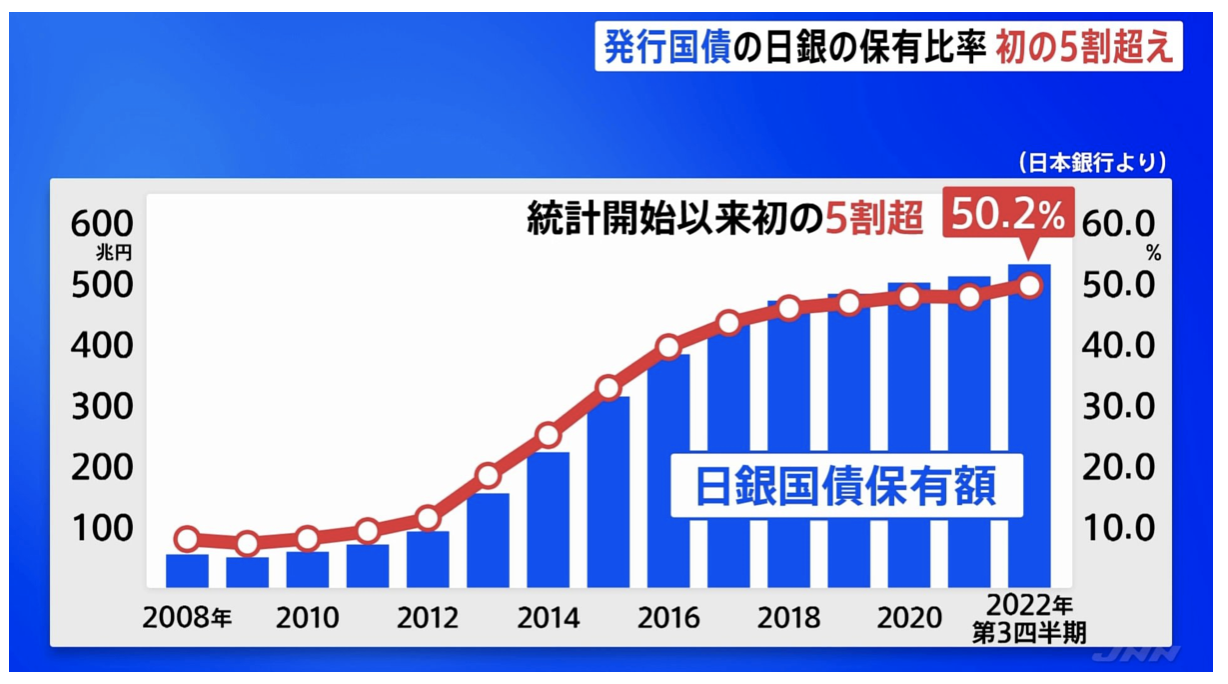

現在の日本に重なり合う部分がありますね。政府が日銀に実質的に国債を受けさせ、大量の紙幣を新規に発行しています。

禁じ手中の禁じ手である財政ファイナンスを行っているわけですから日本も遠くない先に同じ道を歩むと考えるのはごくごく自然なことなのです。

ソ連崩壊後のロシアのハイパーインフレ

ソ連崩壊後のロシアでは、1992年の物価上昇率は、前年比で26倍となりました。1992年のインフレ率は2150%を記録しました。

ソ連崩壊後のロシアでは、1992年の物価上昇率は、前年比で26倍となりました。1992年のインフレ率は2150%を記録しました。

物価上昇率は1993年には10倍、1994年には3.2倍と沈静化しましたが、3年間のインフレ率の合計は3,500%弱ですから、35倍ということです。ラーメン1杯が1,000円だったものが3年で35,000円になったということです。

一時的にインフレは鎮静化しますが、そこで収まったわけではありません。

1998年のアジア通貨危機の影響を受け、外貨が大量に流出し財政が危機的状況となり、通貨切り下げと対外債務の支払いの延期を宣言、再び深刻なインフレに陥いりました。

ロシアの国債が暴落した影響を受け、アメリカのLTCMが破綻し、世界は金融危機に陥りました。 世界の金融市場は密につながっているのです。

↓↓ソ連が経験したハイパーインフレ↓↓

太平洋戦争直後の日本のハイパーインフレ

太平洋戦争直後に日本が経験したインフレは、国家予算の280倍という途方もない戦費を国債で賄ったことによる財政インフレでした。戦時中は物価統制によって表面化しなかったものの、終戦直後から物価上昇が一気に本格化しました。インフレが沈静化した1955年には、開戦当時との比較で約180倍にまで物価は高騰したのです。

日本でもこのようなハイパーインフレは過去に起きているのです。

戦争という非常時と今は違うと多くの人は自らを納得させたいかもしれませんが、日銀が発行済み国債の半分以上持つということ自体、超非常時なのです。

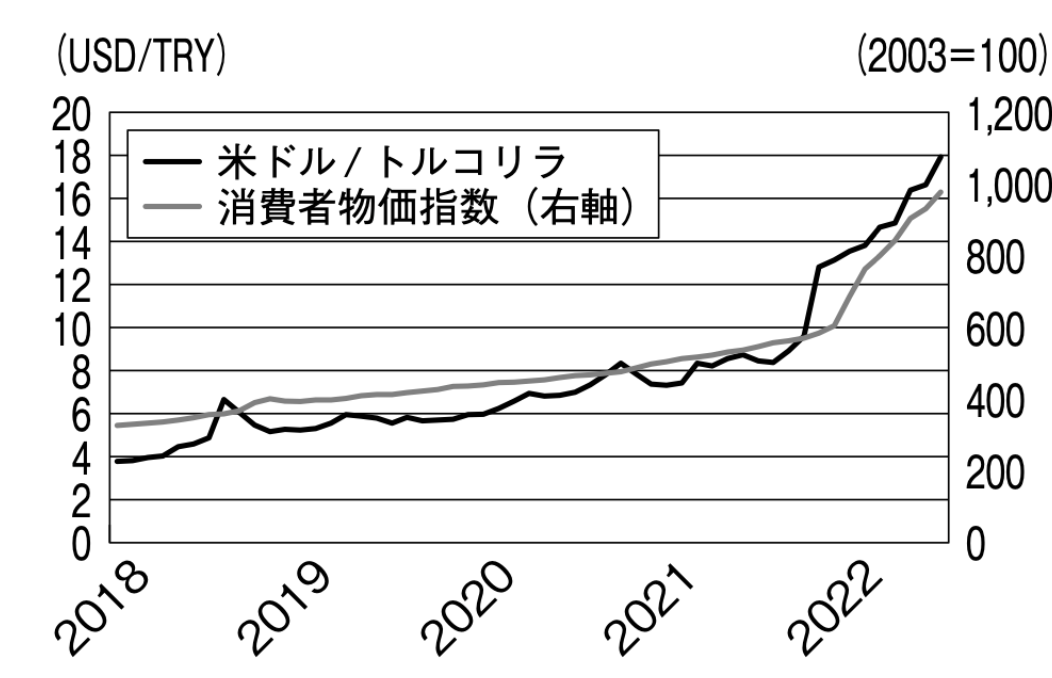

現在もインフレが続くトルコ

トルコは慢性的に高いインフレ率が続く国ではありますが、2004年から2016年までのインフレ率は平均で10%を下回り、それでもインフレは低めに抑えられてきました。

しかし、そこからインフレ上昇は加速し、2022年は10月までの平均で73%のハイパーインフレに陥っています。

エルドアン大統領はインフレが進む中で利下げを強行しトルコリラは暴落しました。

トルコは中間材、資本財の多くを輸入に依存しており、トルコリラ安の進行は輸入品価格の高騰を引き起こし、消費者物価指数、インフレの伸びの加速をもたらしました。

日本もエネルギー、資源のほとんどを輸入に依存していますから、現在トルコで起こっていることは日本でも起こり得ると考えるべきです。

日本もエネルギー、資源のほとんどを輸入に依存していますから、現在トルコで起こっていることは日本でも起こり得ると考えるべきです。

日銀YCC放棄 → 長期金利急騰 → 日銀実質債務超過 → 日本国債格付け下落→ 新規国債発行難 → 財政悪化加速 → 日本売り加速 → 円安 → インフレ加速

このシナリオは早ければ今年の3月4月から起こり得ることです。

外資の国債売りが嵩み10年債金利が急騰すれば中長期的には円は暴落?

ZOOMセミナーで詳細解説していきたいと思います。

こちらからご確認ください!!