日本株・ドル換算で考えると魅力はほとんど無し

13日のNY株はCPIの上昇があり、朝方は大きく下げる展開から始まりました。しかしその後は急速に大きく上昇し、1日の上下の振れ幅は5%と、過去に例のないボラティリティの高さとなりました。米金利先行き高から円安は進み、一時は147円台後半をつけました。

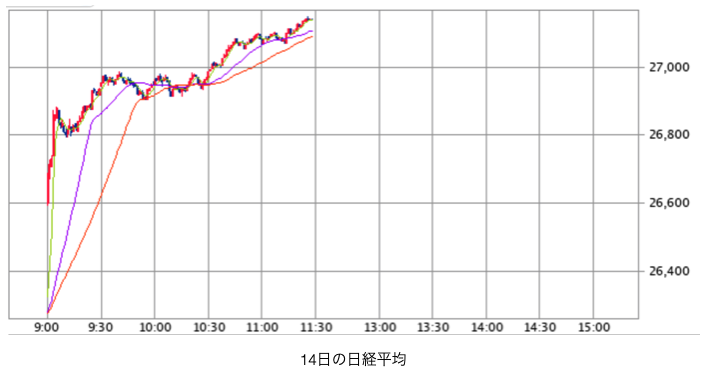

14日の東京株式市場はNY株高の流れを受け、午前の終わりは前日比で900円を超えています。

米国株と比較した時に日本株は底堅いとみられていますが、本当にその通りなのか?この点について今回は考えてみたいと思います。

米国株と比較した時に日本株は底堅いとみられていますが、本当にその通りなのか?この点について今回は考えてみたいと思います。

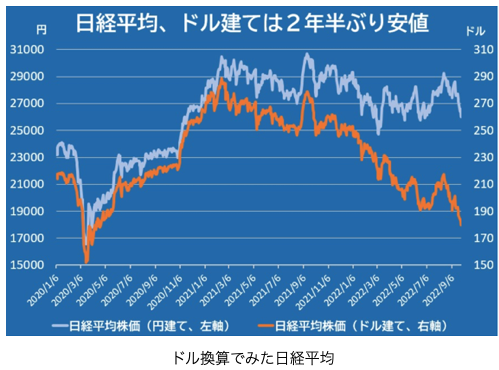

米ドル換算の日経平均

米ドル換算の日経平均株価の9月後半までのチャートを見てください。実は2020年4月以来およそ2年半ぶりの安値圏となっています。

14日午前の日経平均は27,000円台を回復しており、今年3月に付けた年初来安値(24,717円)までまだ距離はありますが、円安が進む中で、ドルで計算した場合、全く違う状況が理解できるかと思います。

14日午前の日経平均は27,000円台を回復しており、今年3月に付けた年初来安値(24,717円)までまだ距離はありますが、円安が進む中で、ドルで計算した場合、全く違う状況が理解できるかと思います。

2020年4月時点で1ドル=107円程度だったドル円相場は、現在147円台と37%も円安が進んでいるのです。

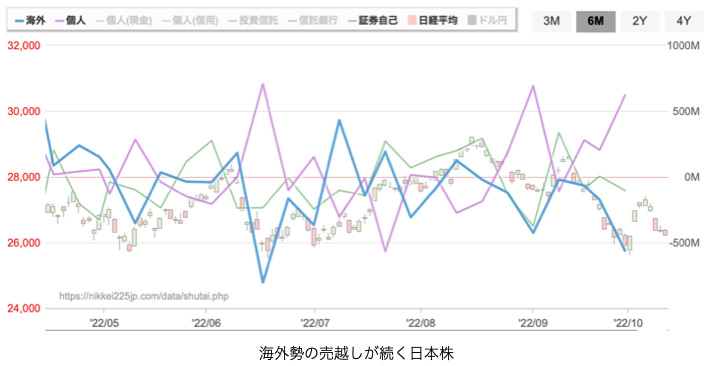

日本株を売り続ける外国人勢

下記のチャートを見れば明白ですが、外国人は日本株を大きく売越しています。

円建てでは米株と比較して底堅いように見えても、円安が継続するために、ドル換算した場合、大きく価値が目減りするため、怖くて日本株を買えない状況なのです。そしてそれ以外にも日本株には本質的な問題があります。

円建てでは米株と比較して底堅いように見えても、円安が継続するために、ドル換算した場合、大きく価値が目減りするため、怖くて日本株を買えない状況なのです。そしてそれ以外にも日本株には本質的な問題があります。

円安による輸入物価上昇

円安の加速で日本の輸入物価上昇が止まりません。9月は円ベースでは前年比プラス48.0%と跳ね上がり、国内企業物価指数(CGPI)は同9.7%と9月米卸売物価指数(PPI)の同8.5%を上回りました。このことは日本企業の収益圧迫要因が長期化しかねないことを意味するだけでなく、貿易赤字膨張の継続に直結します。

CGPIの上昇幅拡大は消費者物価指数(CPI)に波及します。コアCPI(生鮮食品を除く)の前年比プラス3%到達の可能性を高め、その後も高水準のまま推移することにつながりかねません。

米国のCPIは高止まりが続く中、FRBはタカ派姿勢を貫き、この後の2回のFOMCでは合計1.5%の利上げが行われると見る専門家が増えています。

結論:日本の上場株には全く魅力を感じられない

日銀は引き続き金融緩和策を継続していますから、このあとも円安の流れは変わりません。12月末までに更に1,5%の日米間の金利差が開くことを考えると、政府・日銀がこの後も円買い介入を行ったとしても、一時的な効果しか得られず、年末には1ドル:160円というのも十分にあり得ると思っています。

継続的な円安は、日本企業にとって輸入品の多数を占める原材料価格の上昇が長期化する可能性を高め、企業収益の圧迫要因になります。

さらに輸入物価の上昇は、貿易赤字の膨張がかなりの期間にわたって継続する可能性を高めることになります。ドル高でエネルギー価格の上昇を減殺できている米国とは対照的に、日本は円安で輸入額の急増をそのまま見守るしかない状況にあります。エネルギー価格の高止まり*円安は電気代の上昇に直結しますし、これも企業業績には重しになります。

円安で恩恵を受ける上場企業よりも、円安によるマイナスを受ける上場企業の方が圧倒的に多く、日本の上場企業の株を買う場合、今まで以上に慎重に銘柄を選定する必要があります。そしてドルベースで考えた場合、日本株の魅力は更に低くなります。

あくまでも個人的な考えになりますが、自らの投資先として今の為替水準、そして株価水準から見ると、日本の上場株には全く魅力を感じられないというのが結論となります。