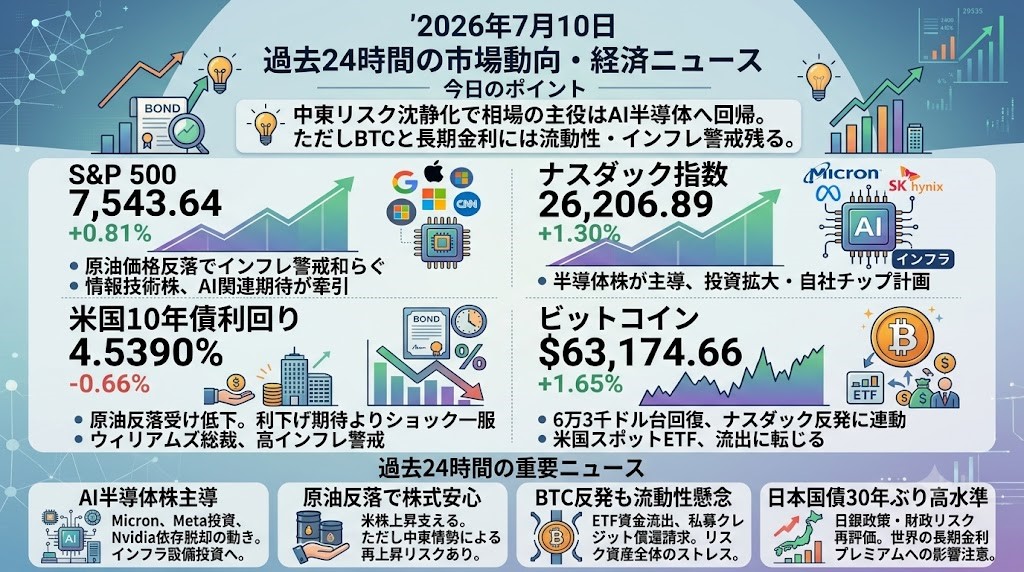

2026年7月10日 過去24時間の市場動向と経済ニュース

今日のポイント

中東リスクはいったん原油・金利面で沈静化し、相場の主役は再びAI半導体へ戻りました。ただし、BTCと長期金利には流動性・インフレ再燃への警戒が残っています。

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,543.64、前日比+0.81%でした。米国とイランの応酬が続くなかでも、原油価格が反落したことでインフレ再加速への警戒がやや和らぎ、株式は買い戻されました。上昇の中心は情報技術株で、AI関連決算・投資期待が指数全体を押し上げました。Reutersも、S&P 500は0.81%高で、年初来では約10%上昇し、6月2日の過去最高値まで1%未満に迫ったと報じています。

ナスダック指数

Nasdaqは26,206.89、前日比+1.30%でした。Micronの米国投資拡大、Metaの自社AIチップ生産計画、SK Hynixの大型米国上場需要などが材料となり、半導体株が主導しました。PHLX半導体指数は3%超上昇し、AI相場は一時の警戒感から再び「インフラ投資を買う」流れに戻っています。もっとも、AI関連株はすでに高バリュエーションのため、原油と金利が再上昇すると上値は不安定になりやすい局面です。

米国10年債利回り

米国10年債利回りは4.5390%、前日比-0.66%でした。前日は中東情勢とインフレ警戒で利回りが上昇しましたが、7月9日は原油反落を受けていったん低下しました。Reutersは10年債利回りが前日の7週間ぶり高水準から4.547%近辺へ低下したと報じています。一方で、ニューヨーク連銀のウィリアムズ総裁はインフレがなお高すぎるとの見方を示しており、金利低下は「利下げ期待」よりも「原油ショックの一服」と見るべきです。

ビットコイン

ビットコインは63,174.66ドル、前日比+1.65%でした。中東リスクに対して一時はリスク資産全体が揺れましたが、7月9日は株式、特にナスダックの反発と並行してBTCも63,000ドル台を回復しました。CoinDeskは、BTCが63,000ドル近辺へ上昇し、6月末から約9%上昇していると伝えています。ただし、米国スポットBTC ETFは7月8日に約8,500万ドルの純流出となり、ETH ETFには資金流入が続いているため、BTC単体の需給はまだ力強いとは言い切れません。

過去24時間の重要ニュース

AI半導体株が相場を主導、投資家の視線は「モデル」から「インフラ」へ

7月9日の米株市場では、AI関連の主役が大型プラットフォーム株だけでなく、メモリー、ストレージ、カスタムチップ、半導体製造装置へ広がりました。MicronはAI時代のメモリ需要を背景に、2035年までに米国内で2,500億ドル超を投資する計画を示し、株価上昇の材料になりました。Metaも9月から自社AIチップ「Iris」の製造を始め、2027年に計算能力を14ギガワットへ倍増させる計画が報じられました。これはNvidia依存を減らす動きであり、Broadcom、TSMC、メモリー各社、光通信部材などへ波及します。投資家が見るべき点は、AI需要そのものよりも、設備投資が誰の売上・利益に落ちるかです。次はMicron、Broadcom、TSMC、メモリー関連ETF、クラウド各社の設備投資ガイダンスが焦点になります。

原油反落で株式は安心感、ただし「戦争インフレ」は消えず

米国とイランの軍事的応酬が続いたにもかかわらず、7月9日の市場では原油が反落し、株式が上昇しました。Reutersによれば、WTI原油は2.3%安の71.83ドル、Brentは2.5%安の76.05ドルで引け、S&P 500とNasdaqの反発を支えました。これは市場が「全面的な供給遮断」よりも「限定的な衝突継続」を織り込みに行ったためです。ただし、ホルムズ海峡の航行や中東の米軍施設への攻撃が再び強まれば、原油、期待インフレ、長期金利は再上昇しやすくなります。ニューヨーク連銀のウィリアムズ総裁も、エネルギー価格はいずれ落ち着くとの見方を示しつつ、インフレはなお高すぎると述べています。投資家は原油価格そのものに加え、10年債利回りとインフレ連動債のブレークイーブンを確認すべき局面です。

BTCは反発も、ETF資金と私募クレジットに流動性ストレスの影

ビットコインは63,000ドル台へ戻しましたが、資金フローを見ると強気一辺倒ではありません。CoinDeskは、米国スポットBTC ETFが7月8日に約8,500万ドルの純流出となり、3日間で約5億900万ドルを集めた流入局面がいったん途切れたと報じました。一方、ETH ETFには同日に約7,000万ドルが流入し、5営業日連続の流入となっています。さらにCoinDeskは、2026年第2四半期に米国上場スポットBTC ETFから約50億ドル近い資金が流出し、同時期に2兆ドル規模の私募クレジット市場でも償還請求が膨らんだと指摘しています。これは、BTCだけの問題ではなく、リスク資産全体で「換金できるものから売る」圧力が出ている可能性を示します。投資家はBTC価格だけでなく、ETFフロー、ステーブルコイン時価総額、私募クレジットの償還制限を合わせて見る必要があります。

日本国債利回りが30年ぶり高水準、世界の長期金利に新たな火種

7月9日には日本の10年国債利回りが2.900%へ上昇し、1996年以来の高水準となりました。Reutersによれば、上昇は9営業日連続で、約19年ぶりの長期連続上昇となっています。背景には、中東情勢によるインフレ懸念に加え、日本政府の大規模支出計画と、日銀がインフレ対応で後手に回るのではないかという市場の疑念があります。20年、30年、40年債など長期ゾーンの利回りも上昇しており、単なる日銀政策金利の話ではなく、財政リスク・インフレリスクの再評価です。これは米国株投資家にとっても無関係ではなく、日本勢の外債投資、円相場、グローバル長期金利プレミアムに波及します。今後1週間は、日本の国債入札、円相場、米30年債利回りの連動に注意が必要です。