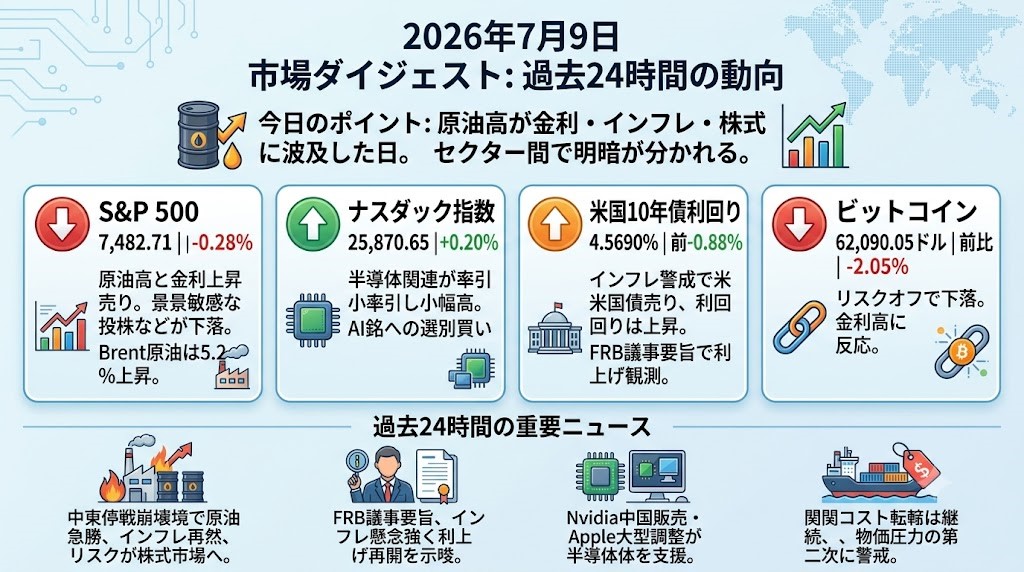

2026年7月9日 過去24時間の市場動向と経済ニュース

今日のポイント

今日は「中東リスクそのもの」よりも、それが原油高を通じて金利・インフレ期待・株式の選別に波及した日として見るべきです。指数は大崩れではありませんが、金利上昇に弱い銘柄とAI半導体の強い銘柄で明暗が分かれました。

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,482.71、前日比-0.28%でした。トランプ大統領がイランとの暫定合意は「終わった」と発言し、原油高と金利上昇が同時に進んだことで、景気敏感株や素材・資本財を中心に売りが広がりました。

一方で、下げ幅は一時より縮小しており、市場は全面的なリスクオフというより、原油高・金利高に弱いセクターを選別して売る動きでした。Reutersによれば、S&P 500構成銘柄では下落銘柄が上昇銘柄を大きく上回り、Brent原油は5.2%上昇しました。

ナスダック指数

ナスダック指数は25,870.65、前日比+0.20%でした。朝方は中東情勢と金利上昇で売られましたが、NvidiaやBroadcomなど半導体関連が買われ、最終的には小幅高で引けました。

中国が一部AI企業にNvidiaのH200チップ購入を限定的に認める可能性が報じられ、さらにAppleのBroadcom向け大型調達も支援材料となりました。S&P 500が下げる中でナスダックが持ち直した点は、AI関連の中でも「需給と受注が見える銘柄」への選別買いが続いていることを示しています。

米国10年債利回り

米国10年債利回りは4.5690%、前日比+0.88%でした。中東情勢の再緊張で原油が急騰し、インフレ再燃への警戒から米国債が売られ、利回りは5月以来の高水準に接近しました。

同時に、FRB議事要旨では一部当局者が6月会合で利上げの根拠を認識していたことが確認され、年内利上げ観測も残りました。今日は「安全資産としての債券買い」ではなく、「インフレ資産としての債券売り」が優勢だった点が重要です。

ビットコイン

ビットコインは62,090.05ドル、前日比-2.05%でした。原油高と米金利上昇が同時に進んだことで、リスク資産全体の割引率が上がり、BTCも62,000ドル近辺まで押し戻されました。

CoinDeskも、イラン停戦崩壊を受けて原油と債券利回りが上昇する中、BTCが62,000ドル付近へ下落したと報じています。直近のETF需要や底入れ期待は残るものの、今日は「デジタルゴールド」よりも「高ベータ・リスク資産」として金利高に反応した形です。

過去24時間の重要ニュース

中東停戦の崩壊で原油急騰、株式市場にインフレ再燃リスク

本日の市場を最も動かしたのは、米国とイランの暫定合意が事実上崩れたとの見方です。トランプ大統領がNATO首脳会議でイランとの合意は「終わった」と述べ、追加攻撃の可能性にも言及したことで、Brent原油は5%超上昇しました。原油高はエネルギー株には追い風ですが、航空、クルーズ、消費関連には燃料費と需要鈍化の両面で逆風になります。株式市場ではS&P 500が下げ、Dowも大きく売られた一方、Nasdaqは半導体株の支えで小幅高に戻しました。投資家が次に見るべきなのは、ホルムズ海峡周辺の物理的な供給障害が拡大するか、そして原油高が短期の地政学プレミアムで終わるかどうかです。原油高が続けば、インフレ期待、長期金利、FRBの利上げ観測を通じて、株式のバリュエーション全体に効いてきます。

FRB議事要旨、利上げ再開をにじませる 金利高の震源は政策期待へ

6月FOMC議事要旨では、インフレへの懸念が強まり、一部当局者が利上げの必要性を認識していたことが確認されました。FRBは6月会合で政策金利を3.50~3.75%に据え置きましたが、18人中9人が2026年末までに金利がやや高くなると見込んでいます。重要なのは、単に「利下げが遠のいた」という話ではなく、議論の中心が「次の一手は利下げか据え置きか」から「インフレが粘れば利上げもあり得る」へ移っている点です。Warsh新議長の下で、声明文から将来の政策方向を示す文言を削る動きも確認され、市場はFRBの先読みがしにくくなっています。これは長期金利、ドル、グロース株、BTCに直接効きます。次に確認すべきは、原油高が消費者の期待インフレに波及するか、そして9月会合前のCPI・雇用統計が利上げ観測を固めるかどうかです。

Nvidia中国販売とApple大型調達、半導体株に“選別買い”戻る

株式市場全体は重かったものの、半導体関連には明確な買い材料が出ました。中国がAlibaba、ByteDance、DeepSeekなど一部AI企業にNvidiaのH200チップ購入を限定的に認める方向だと報じられ、Nvidia株は上昇しました。ただし、承認数は20万個未満になる可能性があり、需要の強さと規制制約が同時に見える内容です。さらにAppleはBroadcomとの複数年のチップ供給契約で300億ドル超を支出する計画を発表し、Broadcom株は大きく買われました。これは昨日のような「AI投資額の重さ」ではなく、今日は「実需・供給契約・中国向け販売の再開余地」が評価された形です。投資家は、AI半導体を一括りに見るのではなく、規制緩和で恩恵を受ける銘柄、米国内調達で恩恵を受ける銘柄、単に期待先行の銘柄を分けて見る必要があります。

関税コスト転嫁はまだ終わらず、物価圧力の第二波に警戒

見落としやすいニュースとして重要なのが、ニューヨーク連銀による関税コスト転嫁の調査です。調査では、関税を支払った企業の約半数が、まだ追加の値上げを計画しているとされ、一部では半年以上先まで価格転嫁が続く可能性が示されました。これは、関税インフレがすでに終わった話ではなく、契約更新や段階的な値上げを通じて遅れて表面化する可能性があることを意味します。今日の原油高と組み合わせると、FRBにとっては非常に厄介な組み合わせです。IMFも同日、2026年の世界成長率見通しを3.0%へ小幅に下方修正し、中東情勢、貿易分断、AI期待の修正リスクを挙げました。投資家は、単発の地政学ショックだけでなく、関税・エネルギー・AI投資コストが重なって、企業マージンと消費者物価にどう効くかを確認する局面です。