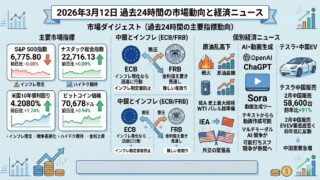

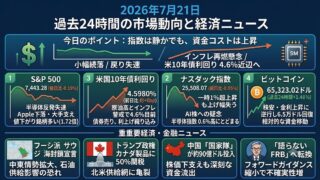

2026年3月11日 過去24時間の市場動向と経済ニュース

過去24時間の値動きダイジェスト

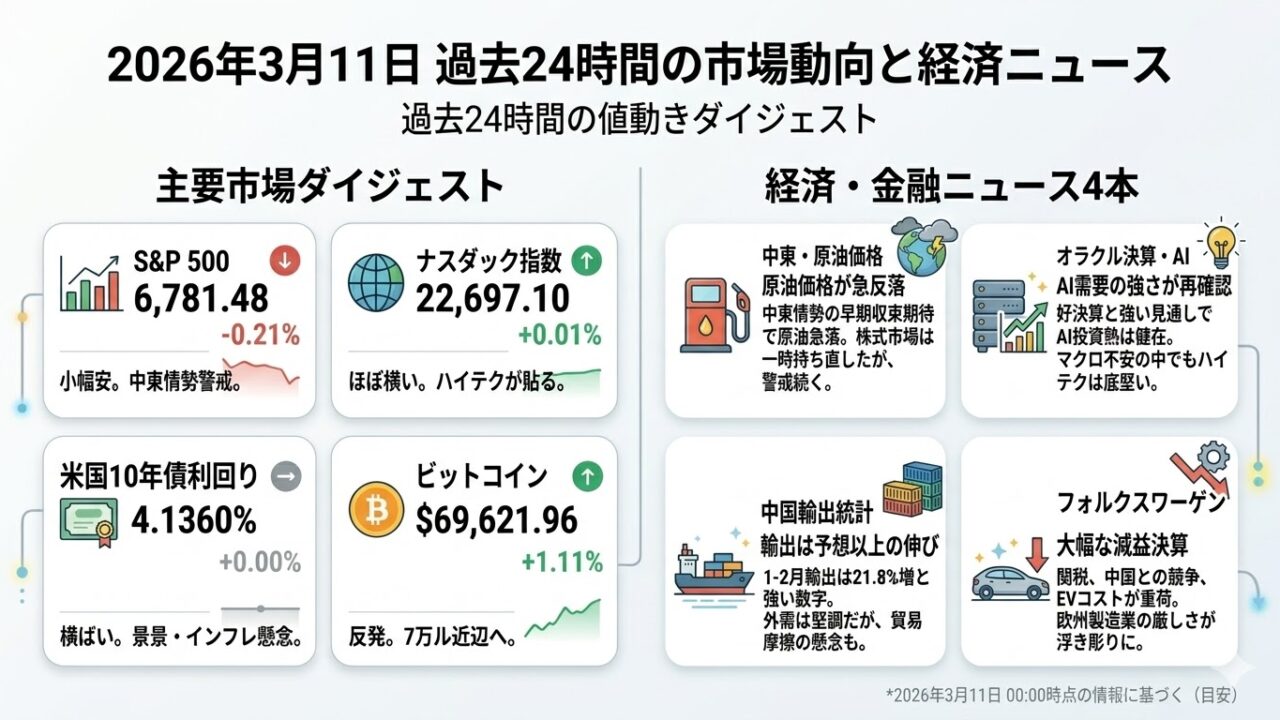

S&P 500

S&P500は 6,781.48(-0.21%) で小幅安です。背景としては、中東情勢をめぐる「早期収束期待」で朝方は持ち直した一方、その楽観が続かず、原油高がインフレと景気の両方を傷めるのではないかという警戒がぶり返しました。要するに、株式市場は最悪シナリオからはいったん距離を取ったものの、まだ安心して上を買い上がる段階には入っていません。

ナスダック指数

ナスダックは 22,697.10(+0.01%) とほぼ横ばいです。原油の急騰がいったん巻き戻されたことで、前日のような全面的なリスク回避はやや和らぎ、ハイテク比率の高い指数はS&P500より粘りました。ただし引けにかけては上値を伸ばし切れず、相場全体が再び強気に傾いたというよりは、「崩れにくい銘柄だけが残る」選別色の強い地合いです。

米国10年債利回り

米10年債利回りは 4.1360%(+0.00%) 近辺で、実質的には横ばい圏の動きです。油価の反落だけ見れば金利低下要因ですが、戦況はなお不安定で、エネルギー高が今後の物価を押し上げる懸念も残っています。そのため債券市場は、景気悪化リスクとインフレ再加速リスクの両方を同時ににらみ、方向感を出し切れない状態でした。

ビットコイン

ビットコインは 69,621.96ドル(+1.11%) です。完全なリスクオン回帰というより、原油と金利が少し落ち着いたことで売り圧力が和らぎ、7万ドル近辺を回復した形と見るのが自然です。足元では暗号資産固有の材料だけでなく、油価・米金利・Fed観測といったマクロ要因への連動がかなり強くなっています。

経済・金融ニュース4本

戦争の終わりは見えぬまま、原油だけが急反落し市場は神経質な均衡へ

3月10日の市場で最も大きかったのは、やはり中東情勢と原油の乱高下です。トランプ大統領の発言を受けて「戦争が思ったより早く収束するかもしれない」という期待が広がり、原油価格は急騰後に大きく反落しました。しかし、現地では攻撃や威嚇が続いており、地政学リスクそのものが消えたわけではありません。その結果、株式市場は朝の安心感を最後まで維持できず、S&P500は小幅安、ナスダックはかろうじて横ばいで終えました。投資家にとって重要なのは、単に戦争が続くかどうかではなく、油価が高止まりしてインフレ期待を押し上げるかどうかです。市場はすでに「戦争そのもの」よりも、「戦争が物価と金利にどう波及するか」を中心に値付けし始めています。3月11日以降も、最重要の観察点はヘッドラインそのものより、原油が100ドル近辺に定着するのか、それともさらに沈静化するのかだと思います。

オラクル決算が示したAI相場の底力、企業の設備投資熱はまだ冷えていない

個別企業では、3月10日のオラクル決算がかなり重要でした。Reutersは、同社がAI需要の追い風が少なくとも2027年まで続くとの見通しを示し、株価が時間外で大きく上昇したと報じています。FTも、AIデータセンター需要を背景に強い売上見通しが示され、株価が約10%上昇したと伝えました。これは単なる一社の好決算ではなく、ここ数週間くすぶっていた「AI投資は行き過ぎではないか」という疑念に対し、企業向け需要はなお強いという反証を出した形です。指数全体が地政学と原油に振り回される一方で、AI関連の設備投資ストーリーはまだ壊れていません。日本の個人投資家の視点では、相場全体に慎重でも、AIインフラやクラウド関連には引き続き資金が戻りやすい構図と見てよさそうです。つまり今の市場は「全面強気」ではなく、「マクロは不安定でもAIの勝ち筋は残る」という二層構造です。

中国輸出は年初から想定超え、米依存低下でも外需の強さは崩れず

中国では、3月10日に公表された1-2月の輸出統計が市場にとって大きな材料でした。Reutersによると、中国の輸出はドル建てで前年比21.8%増と予想を大きく上回り、貿易黒字は 2,136億ドル に達しました。WSJは、対米輸出が落ち込んでも全体としては輸出機械が回り続けている点を強調し、FTも同じく「21.8%増」という強い数字を前面に出しています。これは昨日取り上げた「中国はなお輸出依存」という話の継続線上にありますが、今日はそれが実際のハードデータで再確認されたことがポイントです。半導体や電子部品などの需要は依然強く、アジアのサプライチェーンには追い風です。ただし、米国向けが鈍る中で他地域に流す構図が強まるほど、通商摩擦や政治的な対立はむしろ深まりやすくなります。市場目線では、中国景気の下支え材料である一方、次の貿易摩擦の火種でもある、という両義的なニュースでした。

フォルクスワーゲン減益が映す欧州の現実、関税と中国競争が製造業をなお圧迫

欧州では、フォルクスワーゲンの決算が「景気回復期待だけでは片づかない欧州製造業の重さ」を示しました。Reutersは、同社の2025年営業利益が89億ユーロと前年から半減超となり、米国関税、中国での競争激化、ポルシェ関連の戦略見直しが響いたと報じています。WSJも、今年の利益率改善見通しは示されたものの、なお厳しい年が続くと整理しており、Bloombergの要約でも、関税やEV投資が利益率を圧迫している点が共通しています。昨日はドイツ製造業全体の弱さを扱いましたが、今日はそれが企業決算という形でより具体的に出てきたと言えます。つまり欧州株にとっての問題は、単なる景気循環だけではなく、関税・中国勢との競争・EV移行コストが同時進行していることです。個人投資家の目線では、欧州の「防衛・財政拡張」期待だけで自動車や一般製造業まで一括して強気になるのはまだ危うい局面です。欧州は指数よりも業種選別の重要性が高いと見たほうがよいです。