日銀は、19日まで開いた金融政策決定会合で、「マイナス金利政策」を解除し、金利を引き上げることを決めました。

日銀による利上げはおよそ17年ぶりで、世界的にも異例な対応が続いてきた日本の金融政策は正常化に向けて大きく転換することになります。

円高を予測した専門家も多かったですが、実際のところはFRBの高金利維持姿勢が、FOMCでさらに明確になったことで、先週末は151円台半ばまで円安が進んでいます。

2024年は円高が進むと発言する専門家が殆どでしたが、真逆の動きをしています。

2024年は円高が進むと発言する専門家が殆どでしたが、真逆の動きをしています。

個人的には円安は今後もじりじりとさらに継続的に進んでいくと考えています。

日本人パスポート保有率の低迷

外務省の旅券統計によると、2023年に国内で発行された一般旅券は340万1533冊となりました。コロナ禍が収まり、前年に比べ179.1%増です。

3年ぶりに増加に転じた2022年に続いて3桁の伸び率となりました。

実数では、1621万人が出国した2015年を上回りましたが、2023年の出国者数は962万人にとどまり、渡航需要の回復は遅れています。

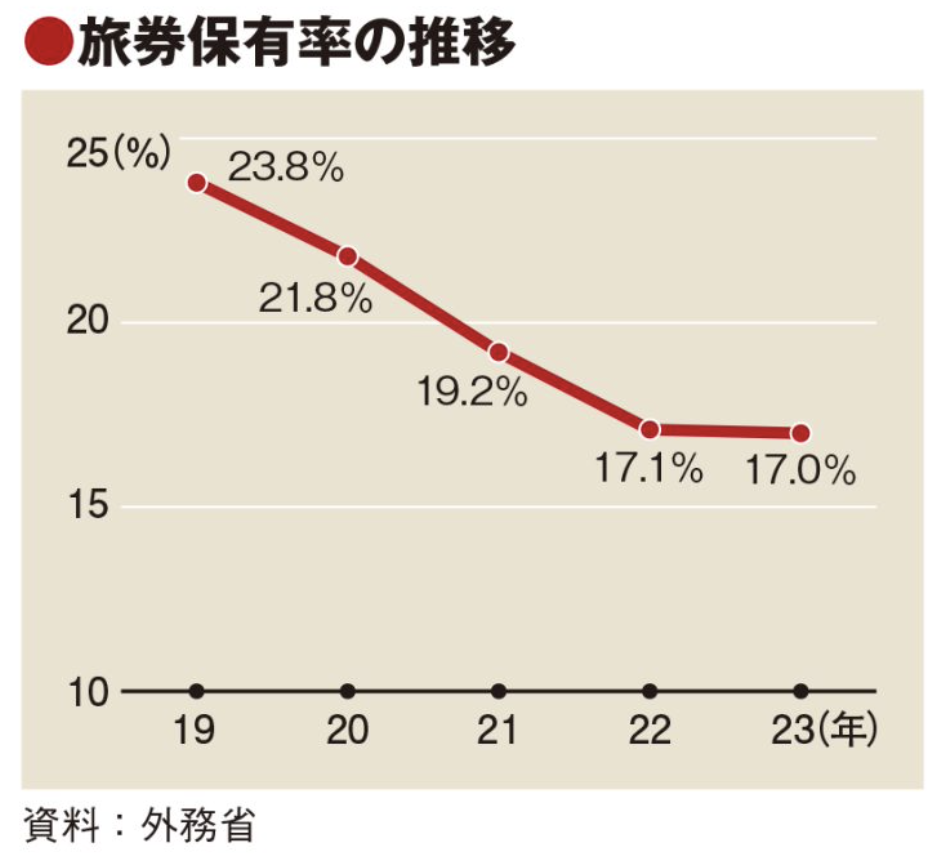

旅券保有率の低さは変わりません。年末時点の有効旅券数は2064万4745冊で日本人人口に占める割合は17.0%と非常に低い水準です。

2019年23.8%、2020年21.8%、2021年19.2%、2022年17.1%と推移しており、2023年は行動制限があったコロナ禍期間中に期限が切れた人の再取得や新規取得の効果が予想されましたが、そうはなりませんでした。

2019年23.8%、2020年21.8%、2021年19.2%、2022年17.1%と推移しており、2023年は行動制限があったコロナ禍期間中に期限が切れた人の再取得や新規取得の効果が予想されましたが、そうはなりませんでした。

この理由は明確で、過去数年で円安が大きく進んだことで、多くの日本人にとって海外旅行のハードルが非常に高いものとなり、海外に行きたくてもいくことができないというのが本音だと思います。

都道府県別パスポート保有率

こちらはパスポートの都道府県別の保有率の上位と下位をまとめたものですが、上位には大都市圏が並び、下位には地方圏が並んでいます。

1位 東京都 29.9%

2位 神奈川県 23.6%

3位 大阪府 20.4%

4位 京都府 19.9%

5位 千葉県 19.6%

39位 福島県 8.6%

40位 高知県 8.5%

41位 宮崎県 8.2%

42位 鹿児島県 7.8%

43位 山形県 7.8%

44位 島根県 7.2%

45位 岩手県 6.5%

46位 青森県 5.9%

47位 秋田県 5.8%

パスポート保有率が10%以下の都道府県はなんと14もあります。

地方圏のパスポート保有率の低さは、所得水準の低さとも比例しているようにみてとれます。

多くの日本人は使いたくても使うお金がないという現実

パスポートの保有率が非常に低い理由は明確です。

海外旅行に行かない、行けないからです。なぜ海外旅行に行かない、行けないのか?

円安というのも大きな理由ですが、そもそも海外旅行に行く余裕など全くないというのが本音だと思います。

今回、日銀は金融政策を変更しましたが、通常利上げという変更は景気が良いタイミングで行うものです。

今、世界を見渡すと、まずはスイスが利下げをはじめ、各国の中央銀行とも夏に向けて利下げの方向に向かっています。

世界の中で日銀だけ逆向き?

といっても実際には、このあとの利上げについては、巨額の国債を保有する日銀には現実問題としてはできないとは思います。

金融政策変更のタイミングとしては、これ以上の先延ばしはできなかったのでしょうが、日本国民にとって、非常に厳しい状況がこのあとは続くことが考えられます。

実質GDP成長率(前期比年率)

日本経済を見てみると、1月から3月も厳しい数字が出てきそうですが、実質GDP成長率は前期比年率で次のようになっています。

2023年第1四半期: 4.0%

2023年第2四半期: 4.2%

2023年第3四半期: -3.2%

2023年第4四半期: 0.4%

速報値が改定されて第四四半期は多少のプラスになりましたが、夏以降景気はかなり減速しています。そして、減速の一番の理由は消費の落ち込みです。

実質個人消費の成長率

実質個人消費の成長率は以下のようになっています。

2023年第1四半期: 3.1%

2023年第2四半期: -2.7%

2023年第3四半期: -1.4%

2023年第4四半期: -1.0%

個人消費はGDP全体よりも先にマイナスに沈んでおり、既に三四半期連続でマイナスなのです。

日本人はなぜ消費ができないのか?

社会保険料で給料を30%(15%ではありません。会社が払う15%も本来労働者が得られるものですから)天引きされ、それに加えて数十パーセントの所得税と住民税を支払います。

さらにその上10%の消費税を支払った上でしか消費できないのですから、国民の手元には収入の30%程度しか残っていない計算になるのです。

さらにその上10%の消費税を支払った上でしか消費できないのですから、国民の手元には収入の30%程度しか残っていない計算になるのです。

使いたくても使うお金がない。これが多くの日本人の実態

2月の消費者物価指数は天候による変動が大きい生鮮食品を除いた指数が去年の同じ月より2.8%上昇しました。

政府によるエネルギーの負担軽減策が上昇率を押し下げる効果が一巡したことなどが影響し、前の月から0.8ポイント拡大しました。インフレ率は再度高まっているのです。

過去2年ほども、政府のエネルギー負担軽減策がなければ、インフレ率はさらに高い状況となっていました。

そして、現在は円安が進み、エネルギーも世界的に上昇傾向にありますので、インフレ率は再度高まっていくリスクが高いです。物価がさらに上がるということです。

本来であれば、インフレ率が高ければ、それを抑えるために中央銀行である日銀は、金利を上げなければなりません。世界各国の中央銀行は当たり前にこれを行ってきました。

日本だけが金利を上げられず、政府支援による日本円という紙幣のばら撒きによって、インフレを抑えたのです。

紙幣のばら撒きによって何が起こったのか?

都市圏の不動産価格は上昇し、株価は上昇し、暗号通貨も上昇し、金の価格も上昇しました。資産インフレが起こったわけです。そして円という紙幣の価値が継続的に急落したのです。

2020年11月にはドル円は103円台だったものが、たった3年半で151円台の円安と、円という紙幣の価値は1/3以上ドルに対して失われたことになります。

2020年11月にはドル円は103円台だったものが、たった3年半で151円台の円安と、円という紙幣の価値は1/3以上ドルに対して失われたことになります。

日本人の多くが資産を円として持っていますので、一見すると不動産や日本株が上昇したことで恩恵を受けていると短絡的に考えますが、ドルベースで本当に上昇しているのか?

この点を常に注意してみていかなければ、継続的に実は資産が減っている可能性も高いのです。

金利が上昇すると何が起こる?

日銀が急激に金利を大きく上昇させることは実質的には不可能です。

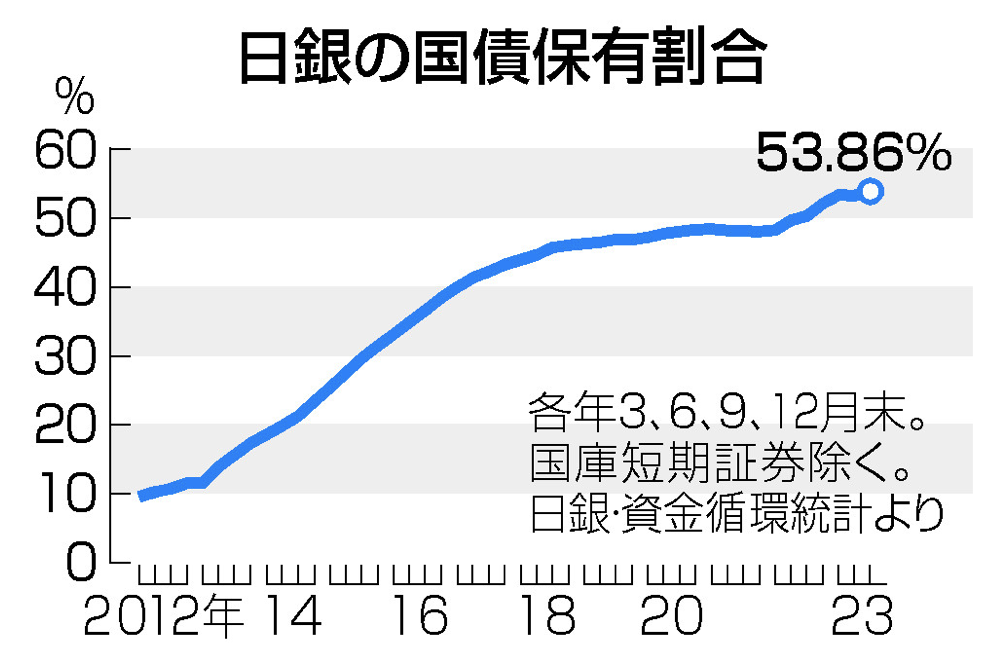

日銀が3月21日に発表した2023年10~12月期の資金循環統計によると、国債の時価ベースでの発行残高に占める日銀の保有割合は12月末時点で53.86%です。

大規模な金融緩和策の一環で長期金利を低く抑えるため、国債を市場で大量購入してきたことが要因です。

大規模な金融緩和策の一環で長期金利を低く抑えるため、国債を市場で大量購入してきたことが要因です。

マイナス金利をゼロに変えるだけであれば利払い負担が増えるわけではありません。このあと、金利を上昇させれば、その分だけ利払いが生じ、日銀の財政が一気に悪化します。

金利が上昇すれば、保有国債の価値が大きく減りますので、巨額の含み損が発生します。

そして、日本国債への信頼が失われれば、海外の機関投資家はこぞって日本国債のショート(売り)を行うことになり、日本国債が暴落し、日銀の思惑を超えて、金利が急騰するリスクがあります。

これを避けるために日銀が国債をさらに買い続ければ、さらに紙幣のばら撒きが行われることになり、円という紙幣の価値はさらに下がることになっていきます。

円という紙幣の無価値化へのカウントダウンがいよいよ始まったように思います。

日本の不動産は売り時?

金利が上昇すれば、利払い負担が各家庭でも増えることになります。金利が上昇すれば現実問題として、住宅ローンを組める額が減り、組める家庭の絶対数も減ります。

都市圏のマンション価格は上昇しましたが、好立地の一部物件を除けば、もう天井にあるように思います。

中古マンション価格も好立地のもの以外は下がる可能性が高いです。(ただし紙幣の更なるばら撒きによる円という紙幣の価値が暴落すれば、相対的には不動産価格は上昇します。)

円安の影響で、都心部の好立地物件は引き続き外国人が買いますので、これらの価格は下がりません。

中華圏からのリスク回避からの日本の都市圏不動産購入は継続しますし、好立地マンションの多くは今まで以上に住んでいるのがほとんど外国人ということになりそうです。

先々の金利上昇リスク、日本の人口の減少、地方の戸建の空室率の高さなどを考えると、金利が上昇する前の段階で、多額の住宅ローンを抱えている家庭に関しては、一度不動産を売却するという選択肢を考えるべき時なのかもしれません。

ただし、円という紙幣自体の価値が継続下落することを考えれば、円を何に変えるべきか?

この点については常に考えて、自分なりの方策を見つけていかなければなりませんね。

毎週1回情報をまとめてお送りします。

AI TRUSTでは日々の金融市場に影響を与えるニュースを独自の視点から解説を行っています。是非ご自身の投資指標としてご活用ください!!