2026年6月22日 過去24時間の市場動向と経済ニュース

ビットコインの値動きダイジェスト

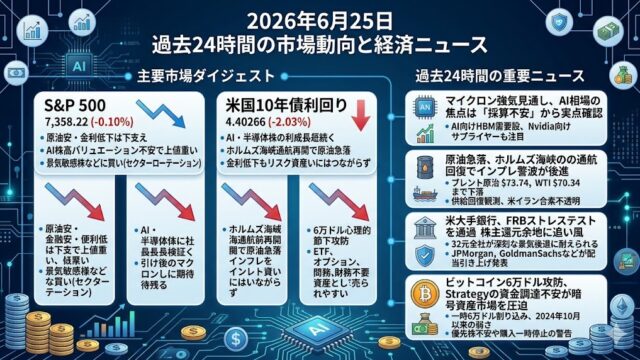

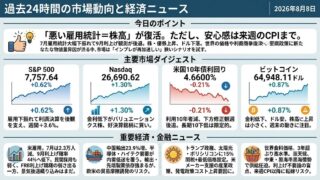

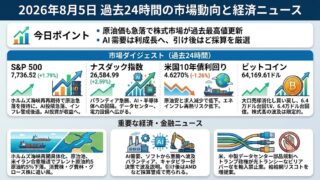

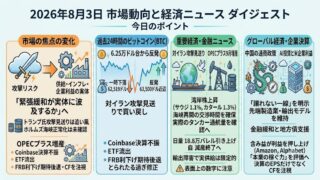

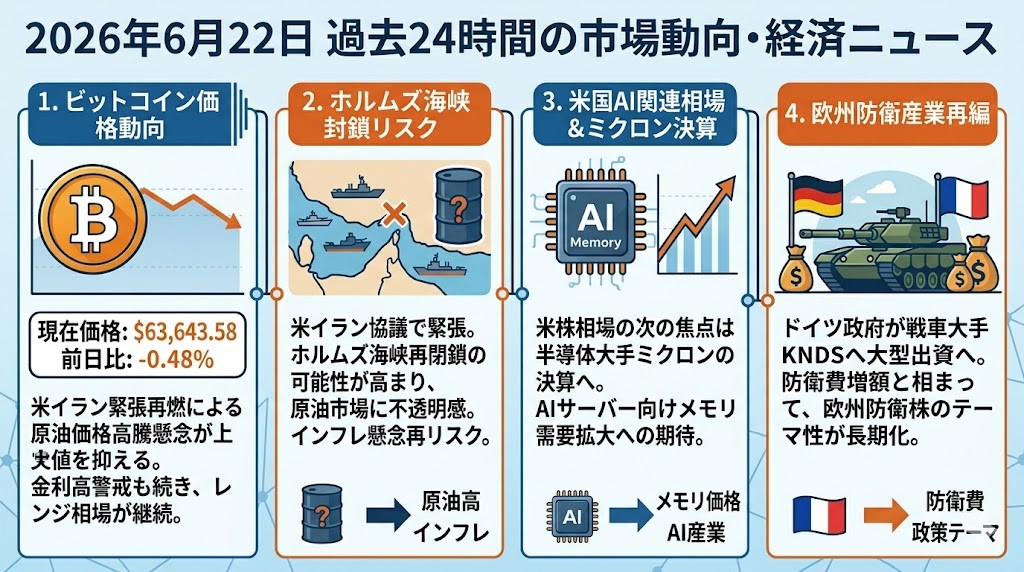

ビットコインは、最新価格63,643.58ドル、前日比0.48%安と、小幅に下落しました。週末にかけて64,000ドル近辺まで持ち直す場面はありましたが、イランと米国の協議、ホルムズ海峡再閉鎖リスク、原油価格の再上昇懸念が上値を抑えています。金利高止まりへの警戒も残り、リスク資産全体としては強い買い戻しには至っていません。現状は、暗号資産固有の強材料で上昇する局面ではなく、地政学と米金利の方向感を待つレンジ相場という見方が妥当です。

過去24時間の重要経済・金融ニュース

米イラン協議、初日から緊張 ホルムズ再閉鎖リスクが市場の火種に

米国とイランの協議はスイスで始まりましたが、イランがホルムズ海峡の再閉鎖を主張したことで、早くも緊張感の強い展開になっています。米側ではバンス副大統領が協議に臨み、関係改善に前向きな発言もありましたが、トランプ大統領はイランに対して強硬な警告を発しました。イラン側は、レバノン停戦が守られず、イラン産原油の販売に関する免除も出ていない限り、海峡再開には応じない姿勢です。商業船の通航状況にも不透明感が出ており、原油市場は週明けに再びリスクプレミアムを織り込みに行く可能性があります。先週は和平期待で原油が下落し、株式や暗号資産には支援材料となっていましたが、その前提が揺らいでいます。投資家としては、原油安によるインフレ懸念後退シナリオが続くのか、再びエネルギーショック型の警戒局面に戻るのかを見極める日になります。ビットコインを含むリスク資産も、ホルムズ情勢次第で上にも下にも振れやすい状態です。

AI相場の次の焦点、ミクロン決算へ 半導体ラリーの持続力を試す局面

米株市場では、AI関連株の強さが引き続き相場全体を支えていますが、次の焦点はミクロンの決算に移っています。市場では、AIサーバー向けメモリー需要と高帯域幅メモリーの価格上昇が、同社の利益を大きく押し上げるとの期待が高まっています。ミクロンはエヌビディアと並び、S&P500全体の利益成長に対する寄与が大きい銘柄として注目されています。半導体ETFやAI関連株は先週まで堅調でしたが、金利高止まりと地政学リスクが残るなか、決算で期待値を上回れるかが重要です。特に、売上成長だけでなく、メモリー価格の持続性、HBM供給、設備投資計画へのコメントが市場の判断材料になります。良好な決算であれば、AI相場はGPU中心からメモリー・インフラ領域へ広がる可能性があります。一方、期待が高すぎるため、強い数字でも材料出尽くしとなるリスクは残ります。

ドイツ政府、戦車大手KNDSに大型出資へ 欧州防衛株の再編が一段進む

欧州では、防衛産業再編の動きとして、ドイツ政府が仏独戦車メーカーKNDSの40%持ち分取得に向かっていることが明らかになりました。KNDSはレオパルト2やルクレール戦車で知られる企業で、今回の取引により上場前の最終的な障害が取り除かれる形です。評価額は150億〜180億ユーロ規模とされ、フランクフルトとパリでの上場が想定されています。ウクライナ戦争以降、欧州各国は防衛費を増やしており、陸上装備、防空、弾薬、サイバー防衛などへの投資テーマは長期化しています。今回の案件は、単なるIPOではなく、ドイツとフランスが戦略企業への影響力を維持しながら資本市場を活用する構図です。投資家にとっては、欧州防衛株が景気循環株というより、政府支出に支えられた政策テーマ株として再評価されている点が重要です。ただし、国家関与が強い企業では、ガバナンスや政治的な意思決定が株主価値と衝突するリスクもあります。

英国、首相交代観測とシティ再評価が交錯 ポンド・英債には政治リスク

英国では、スターマー首相が政治的な将来を検討しており、早ければ月曜にも進退を判断する可能性があると報じられています。労働党内ではアンディ・バーナム氏の台頭を受け、首相交代を求める声が強まっています。仮に交代となれば、英国はこの10年で7人目の首相を迎えることになり、政治の不安定さが改めて意識されます。一方で、同じ日にロンドン金融街の回復を検証する報道もあり、ブレグジット後もシティは想定以上に競争力を維持しているとの評価が示されました。金融雇用は高水準で、米大手銀行の投資も続いていますが、英国の国際金融シェアは一部で低下し、外資の存在感も米国へ寄っています。つまり、金融センターとしてのロンドンは崩れていない一方、英国全体の投資魅力や政治安定性には依然として課題があります。短期的にはポンドと英債、長期的には欧州金融ハブ間の競争を見る材料です。