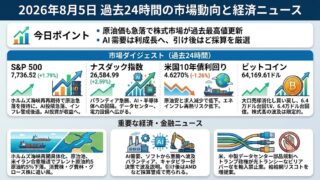

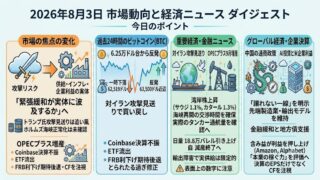

2026年6月25日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

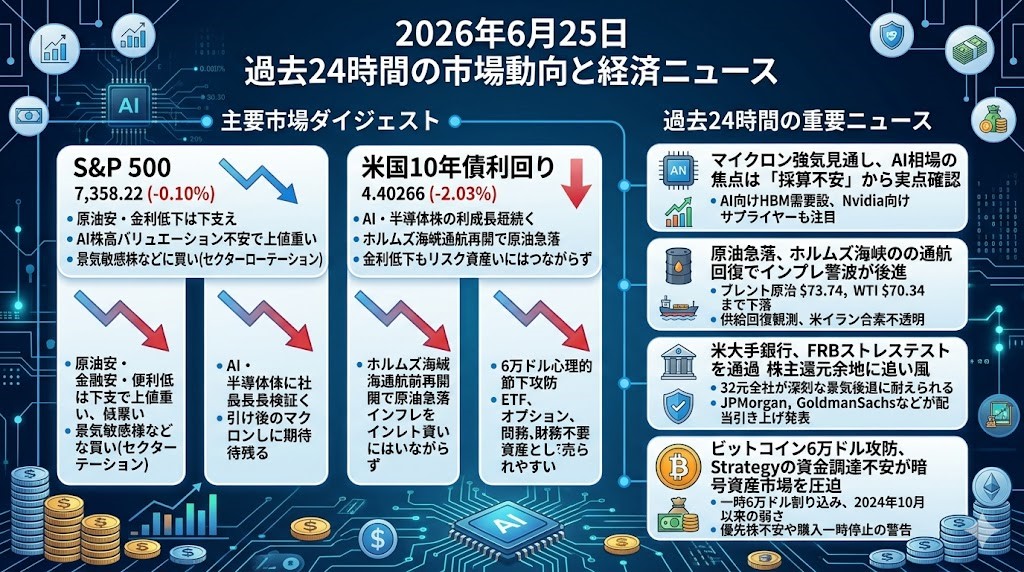

S&P 500

S&P 500は7,358.22、前日比-0.10%でした。原油価格の急落と米長期金利の低下は下支え材料になりましたが、AI関連株のバリュエーション不安が残り、指数全体の上値は重くなりました。個別では景気敏感・消費・資本財などに買いも見られ、全面安というより、テックから他セクターへのローテーションを伴う下落でした。PCEインフレ指標を前に、投資家は金利とAI決算の両方を確認する姿勢を強めています。

ナスダック指数

ナスダック指数は25,476.64、前日比-0.43%でした。AI・半導体株では、設備投資の拡大が本当に利益成長で回収できるのかという検証が続き、指数の重荷になりました。マイクロン決算を前にメモリー・半導体関連株への警戒が残った一方、引け後には同社の強い見通しが出ており、翌日の相場ではAI実需への再評価が試される局面です。指数としては、AI相場の「期待」から「採算」への視点移行が続いています。

米国10年債利回り

米国10年債利回りは4.4020%、前日比-2.03%でした。ホルムズ海峡の通航再開観測で原油が急落し、インフレ再加速への警戒がいったん和らいだことが、長期金利低下につながりました。ただし、市場では年内追加利上げ観測やPCEインフレ指標への警戒が残っており、金利低下がそのままリスク資産全体の買いにはつながっていません。債券市場は、地政学リスク後退とFRB警戒の綱引きになっています。

ビットコイン

ビットコインは60,996.46ドル、前日比-2.54%でした。一時6万ドル割れが報じられ、心理的節目をめぐる攻防が続いています。下落要因としては、ETFフローの弱さ、6月26日の大型オプション満期、米金利高止まりへの警戒に加え、Strategyの優先株・資金調達モデルへの不安が重なりました。株式市場でAI関連のリスク許容度が低下する中、BTCも独立した逃避先ではなく、広義のリスク資産として売られやすい地合いです。

過去24時間の重要ニュース

マイクロン強気見通し、AI相場の焦点は「採算不安」から「実需確認」へ

マイクロン・テクノロジーが市場予想を上回る決算と強い次四半期見通しを示し、AI向けメモリー需要の強さが改めて確認されました。同社は第4四半期売上高を500億ドル前後と予想し、アナリスト予想を大きく上回る見通しを示しています。背景には、AIデータセンター向けの高帯域幅メモリー、いわゆるHBM需要の急拡大があります。マイクロンはNvidia向けサプライヤーとしても注目されており、AIインフラ投資の裾野がGPUだけでなくメモリーにも広がっていることを示しました。ただし、市場全体ではAI関連株の過熱感や巨額設備投資への疑念が残っています。したがって今回の決算は、AI相場を全面的に安心させる材料というより、利益成長で高いバリュエーションを正当化できる企業とそうでない企業の選別を強める材料です。

原油急落、ホルムズ海峡の通航回復でインフレ警戒が後退

原油価格は大きく下落し、ブレント原油は73.74ドルと、イラン戦争開始前以来の低水準まで下げました。米WTIも70.34ドルまで下落し、エネルギー価格の上昇が米インフレを再加速させるとの懸念はいったん後退しています。背景には、ホルムズ海峡を通じたタンカー通航が回復しつつあり、過去1日で約2,000万バレル分が海峡を出たとの報道があります。足止めされていたタンカーも動き始め、米国による一時的な対イラン制裁緩和も供給回復観測を強めました。市場では近い期日の原油需給に余剰感が出始めており、原油安は米長期金利低下にも波及しています。ただし、米イラン合意の持続性や核査察をめぐる不透明感は残っており、地政学リスクが完全に消えたわけではありません。

米大手銀行、FRBストレステストを通過 株主還元余地に追い風

FRBの2026年ストレステストで、対象となった米大手銀行32行すべてが深刻な景気後退シナリオに耐えられるとの結果が示されました。想定シナリオでは、失業率10%、住宅価格急落、商業用不動産の悪化、株式市場の大幅下落などが織り込まれています。それでも銀行全体の資本比率は12.8%から11.2%への低下にとどまり、規制上の最低水準を十分に上回りました。想定損失は7,000億ドル超に達する一方、金融システム全体の資本余力は維持される形です。結果を受けて、JPMorganやGoldman Sachs、Morgan Stanley、Wells Fargoなどは配当引き上げや自社株買い方針を示しました。もっとも、今年のテスト結果は資本バッファーに直ちに反映されず、制度見直しを経て2027年以降に扱いが変わる見通しです。銀行株には追い風ですが、規制緩和色が強まる中で、テストの厳格性をどう維持するかも今後の論点です。

ビットコイン6万ドル攻防、Strategyの資金調達不安が暗号資産市場を圧迫

ビットコインは一時6万ドルを割り込み、2024年10月以来の弱い水準が意識されました。下落の背景には、米スポットETFからの資金流出が続いていることに加え、6月26日に控える106億ドル規模のDeribitオプション満期を前に、ポジション調整が進んでいることがあります。さらに市場の関心は、Michael Saylor氏率いるStrategyの財務構造にも向かっています。同社の優先株STRCは額面100ドルを大きく下回り、配当負担や新規資金調達能力への懸念が強まりました。CryptoQuantは、Strategyがビットコイン購入を一時停止し、現金準備を再構築すべきだと警告しています。BTCは単なる需給悪化だけでなく、「ビットコインを担保に資本市場から資金を調達し続けるモデル」への信認低下にも反応している状況です。短期的には6万ドル近辺の防衛、ETFフローの反転、PCE後の金利見通しが重要な確認点になります。