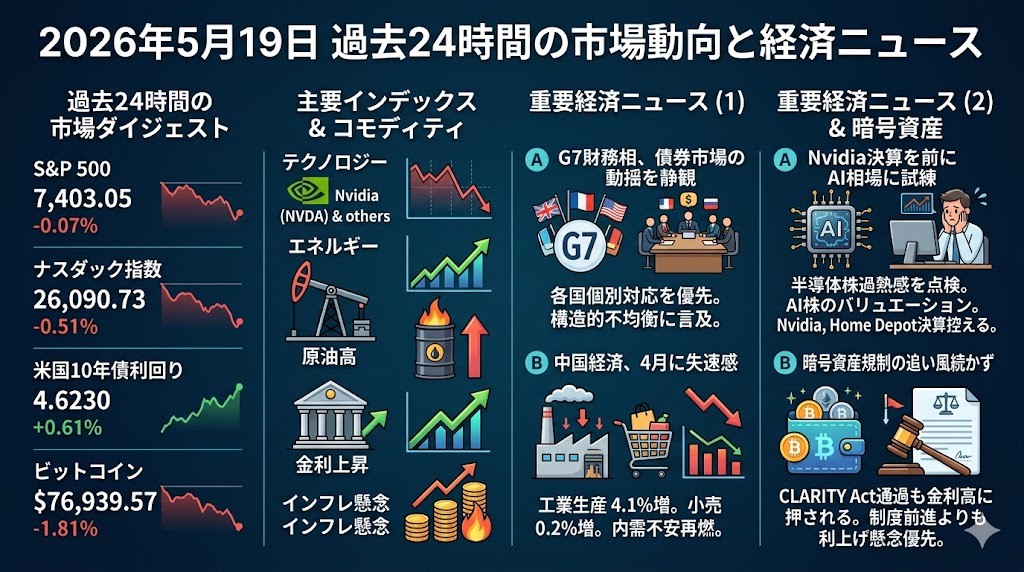

2026年5月19日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500

S&P 500はご提示値ベースで7,403.05、前日比-0.07%でした。指数全体では小幅安にとどまりましたが、金利上昇と原油高によるインフレ再燃懸念が上値を抑えました。セクターではエネルギー株が支えになった一方、テクノロジー株、とくに半導体関連が重荷となりました。今週はNvidiaや小売大手の決算が控えており、AI相場と消費の耐久力を見極める局面です。

ナスダック指数

ナスダックはご提示値ベースで26,090.73、前日比-0.51%でした。S&P 500より下げが大きく、Nvidia決算を前にした利益確定と、半導体株の調整が主因です。Reutersによると半導体指数は2.5%下落し、S&P 500内のテックセクターも1%安となりました。AI関連株はなお中期テーマとして強いものの、金利が上がる局面ではバリュエーション再評価を受けやすい地合いです。

米国10年債利回り

米国10年債利回りはご提示値ベースで4.6230、前日比+0.61%でした。背景には、イラン戦争に伴う原油高がインフレ期待を押し上げ、FRBの利上げ観測を再び強めていることがあります。米30年債利回りも高止まりしており、債券市場では「財政赤字・エネルギー高・中央銀行の引き締め再開リスク」が同時に意識されています。株式投資家にとっては、金利が5%方向へ接近するほど、AI株の割高感が再び焦点になりやすい局面です。

ビットコイン

ビットコインはご提示値ベースで76,939.57ドル、前日比-1.81%でした。米国の暗号資産規制整備をめぐるCLARITY Act進展で一時上昇した分は、金利上昇とリスク資産全体の弱さでかなり剥落しました。Barron’sは、同法案への期待で先週は81,900ドル近辺まで買われたものの、週明けには76,000ドル台へ下げたと報じています。暗号資産市場では、規制明確化という中長期材料よりも、短期的には米金利と流動性環境が優先されている印象です。

過去24時間の重要ニュース

G7財務相、債券市場の動揺を静観 協調対応より各国管理を優先

パリで開かれたG7財務相会合では、イラン戦争と原油高を背景にした世界的な債券売りが主要議題になりました。日本の片山さつき財務相は、債券市場のボラティリティについて、協調行動ではなく各国が個別に対応すべきだとの見方を示しました。フランス側は現在の市場環境を「崩壊」ではなく「調整」と位置づけつつ、中国の消費不足、米国の過剰消費、欧州の投資不足といった構造的不均衡にも言及しています。IMFのゲオルギエワ専務理事も、貿易摩擦を悪化させないよう警告しました。市場目線では、G7が即効性のある債券安定策を出すというより、財政・インフレ・地政学リスクを各国が抱え込む構図が確認された形です。株式にとっては、金利上昇が短期ノイズではなく、しばらく残るリスクプレミアムになり得る点が重要です。

Nvidia決算を前にAI相場に試練 半導体株の過熱感を市場が点検

米国株では、Nvidiaの決算を前に半導体株が売られ、AI主導の上昇相場にいったんブレーキがかかりました。Nvidia株は1.3%下落し、ナスダックの下げを主導しました。WSJは、S&P 500企業の第1四半期利益が前年同期比で大きく伸びている一方、その伸びが今後も持続するかには慎重な見方があると報じています。今週はNvidiaに加え、Home Depot、Target、Walmartなど小売大手の決算も予定されており、AI投資需要と米消費の双方が試されます。ここで強いガイダンスが出れば高金利下でも成長株買いが戻る可能性がありますが、期待値が高いぶん失望への反応も大きくなりやすい局面です。投資家としては、AIテーマそのものよりも、利益率・設備投資・需要持続性の確認が中心になります。

中国経済、4月に失速感 小売・生産が予想を下回り内需不安が再浮上

中国では4月の主要経済指標がそろって市場予想を下回り、景気の持続力に疑問が出ています。工業生産は前年比4.1%増に鈍化し、3月の5.7%増から大きく減速しました。小売売上高は0.2%増にとどまり、Reuters調査の予想である2%増を大きく下回り、2022年12月以来の弱い伸びとなりました。固定資産投資も1〜4月で1.6%減となり、不動産不況と内需不足が引き続き重石です。米中首脳会談で緊張緩和の期待はありましたが、貿易面で大きな進展は限定的とされ、外需だけで景気を支える構図には限界があります。市場への含意としては、資源・高級消費・アジア株には逆風である一方、中国当局の追加刺激策期待は下支え材料になり得ます。

暗号資産規制の追い風続かず CLARITY Act通過期待は金利高に押される

米国では、暗号資産の市場構造を定めるCLARITY Actが上院銀行委員会を通過し、業界にとっては規制明確化への重要な一歩となりました。CoinDeskによると、同法案は超党派で委員会を通過し、暗号資産の監督権限をSECとCFTCの間で整理する方向性を示しています。ただし、価格面ではポジティブ材料が長続きせず、ビットコインは先週の上昇分を急速に失いました。Barron’sは、ビットコインが一時81,900ドル近辺まで買われた後、76,000ドル台まで下げたと報じています。背景には、米長期金利の上昇と、年内利上げ観測の高まりがあります。つまり、制度面の前進は中長期ではプラスですが、短期の暗号資産市場では「規制期待」よりも「金利・流動性・リスク許容度」が支配的だったと言えます。