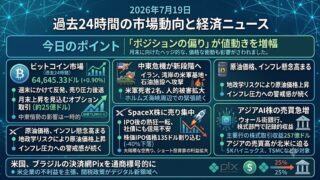

2026年4月19日 過去24時間の市場動向と経済ニュース

過去24時間のビットコイン

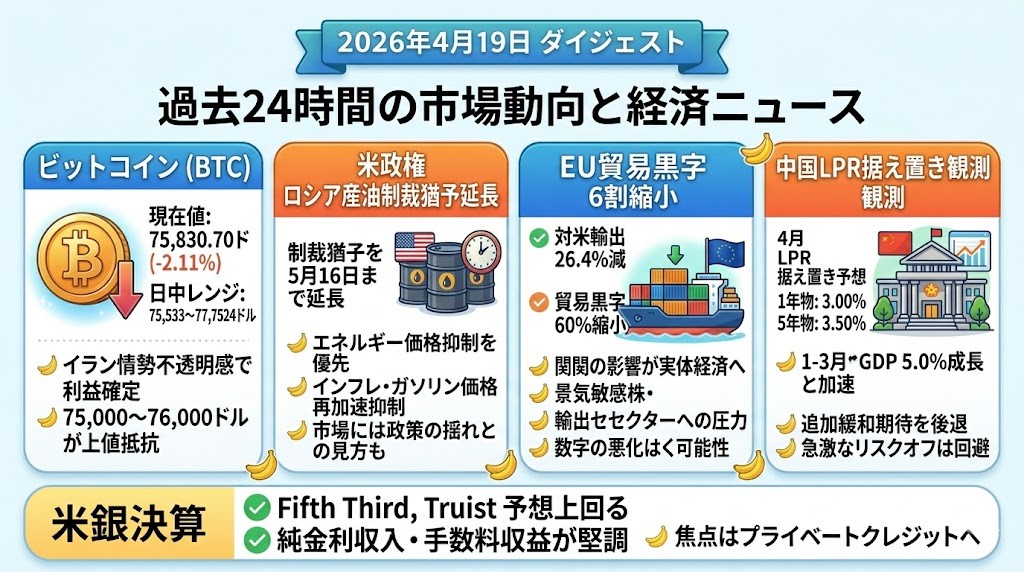

ビットコイン

ビットコインは足元で 75,830.70ドル前後(-2.11%) まで押し戻されており、現在値ベースでもおおむね 75.8千ドル、日中レンジは 75,533ドル〜77,524ドル でした。

前日にはホルムズ海峡を巡る緊張緩和期待でリスクオンが強まり、BTCも 76,000ドル台後半〜78,000ドル近辺 を試す場面がありました。

ただ、4月18日にはイラン情勢を巡る不透明感が再燃し、短期筋のショート巻き戻し一巡後は利益確定が優勢になりました。

加えて、足元では 75,000〜76,000ドル帯が上値抵抗 として意識されており、今回はその壁を明確には抜け切れず、やや重い引け味になっています。

過去24時間の重要ニュース

米政権、ロシア産油の制裁猶予を延長 エネルギー高抑制を優先

米財務省は4月18日、海上で積み込まれたロシア産原油の購入を認める制裁猶予を 5月16日まで延長 しました。

中東戦争による供給不安でエネルギー価格が急騰するなか、特にアジア諸国からの圧力を受け、価格安定を優先した格好です。

数日前まで延長否定の姿勢を見せていたベッセント財務長官の発言から一転したため、市場には政策の揺れとしても映りました。

インフレとガソリン価格の再加速を抑えたい米政権の事情が透けて見える一方、ロシアの収入を下支えしかねないとの批判も強いです。

投資家目線では、これは「対ロ強硬」よりも「エネルギー高回避」が足元では優先された、というシグナルです。

原油そのものには短期的な上昇抑制圧力となりやすいですが、地政学リスクが消えたわけではありません。

むしろ、供給ショックを政策で埋め合わせ始めた点に、今回の危機の深さが表れています。

対米輸出急減でEU貿易黒字が6割縮小 関税の実体経済波及が鮮明に

4月17日に公表されたユーロスタット統計では、EUの2月の対米輸出が 前年比26.4%減 となり、EU全体の貿易黒字は 60%縮小 しました。

EU全体の輸出も 9.3%減、輸入も 3.5%減 と鈍く、関税の影響が数字としてかなり明確に出始めています。

これまでは「市場は関税ヘッドラインに慣れている」と見る向きもありましたが、今回は実体経済への波及が確認された形です。

特に欧州株を見るうえでは、景気敏感株や輸出依存度の高いセクターに対する利益見通しの下押し圧力として無視しにくい材料です。

また、米欧間で大枠合意が進んでも、企業の出荷計画や在庫調整には時差があるため、数字の悪化はしばらく尾を引く可能性があります。

投資家としては、関税問題を「終わった話」にせず、企業決算の地域別売上やマージン見通しに照らして見直す局面です。

欧州にとっては、戦争由来のエネルギー問題に加え、通商面の逆風も同時進行で重なってきたと整理すべきです。

中国、成長加速でも4月LPR据え置き観測 追加緩和期待は後退

ロイター調査では、中国の市場参加者20人全員が、4月の 1年物LPRを3.00%, 5年物を3.50% に据え置くと予想しました。

背景には、1-3月期GDPが 5.0%成長 と前期の 4.5% から加速し、政府目標レンジ上限に届いたことがあります。

加えて、3月には工場出荷段階の物価にも持ち直しが見られ、人民銀行が急いで追加利下げする必要性はやや薄れました。

これは中国景気が直ちに強いという意味ではありませんが、少なくとも「すぐ全面緩和」という局面ではない、ということです。

市場にとっては、鉄鋼・資源・高級消費など中国需要敏感のテーマに対し、期待先行だけでは買いにくくなる材料です。

一方で、成長が崩れていないため、中国発の急激なリスクオフも今のところ回避されています。

つまり、中国は「景気失速懸念の震源地」ではなくなった半面、「強い景気刺激の追い風」も当面は出にくいという中間地帯にあります。

米銀決算は堅調、次の焦点はプライベートクレジットと信用の質

4月17日の米銀決算では、Fifth Third と Truist がそろって市場予想を上回り、純金利収入の改善 と トレーディング・投資銀行収益の強さ が目立ちました。

昨年後半のFRB利下げで預金コストが下がったことに加え、市場変動の高まりが顧客のヘッジ需要を押し上げたことが追い風です。

ただ、市場の視線は単なる好決算よりも、銀行がどの程度 プライベートクレジットや非銀行金融 にエクスポージャーを持つかへ移っています。

実際、地銀各社はこの分野の与信状況を開示し始めており、投資家が「影の銀行」リスクをかなり意識し始めていることが分かります。

現時点では、決算そのものは米信用サイクルの即時悪化を示していません。

しかし、金利低下で見かけ上の業績が支えられている間に、見えにくい信用リスクが別の場所へ移っていないかは、今後の重要論点です。

米株全体では安心材料ですが、金融セクターを見るなら、今後は利ざやよりも資産の中身と開示姿勢の差が株価を分けやすくなります。