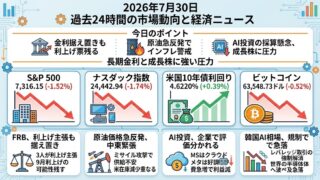

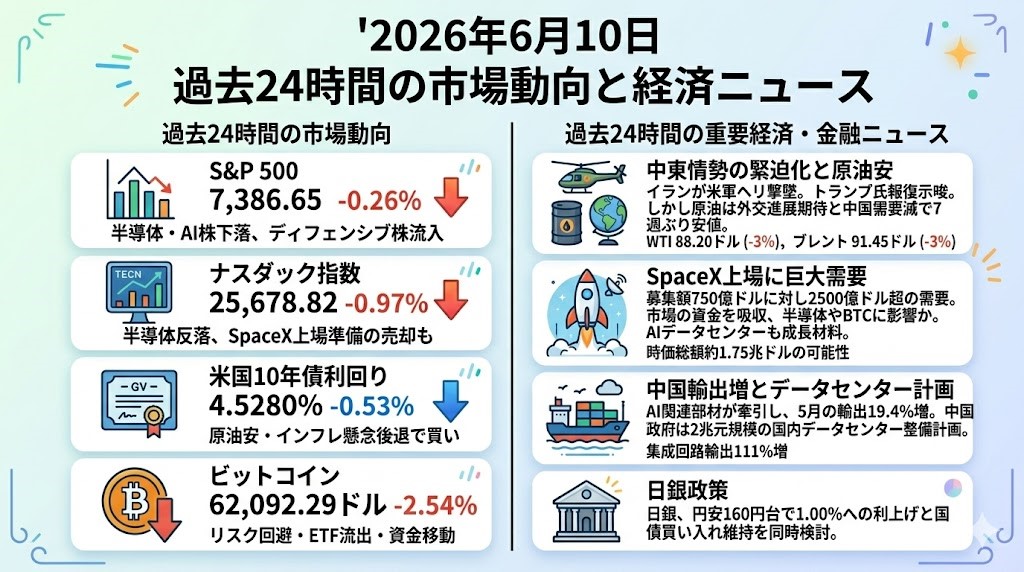

2026年6月10日 過去24時間の市場動向と経済ニュース

過去24時間の市場動向

S&P 500:7,386.65(前日比 -0.26%)

S&P 500は7,386.65で取引を終え、前日比0.26%下落しました。序盤には上昇する場面もありましたが、半導体やAI関連株が急速に値を崩し、指数も一時大きく下押しされました。一方で原油価格の下落が支えとなり、公益、ヘルスケア、不動産などのディフェンシブ株には資金が流入しました。指数の下落幅は限定的ですが、大型テック株への集中投資が巻き戻される不安定な地合いが続いています。

ナスダック指数:25,678.82(前日比 -0.97%)

ナスダック総合指数は25,678.82となり、前日比0.97%下落しました。半導体株は朝方の上昇から急反落し、フィラデルフィア半導体指数は一時8%を超える下落となりました。AI関連株の急騰が続いてきた反動に加え、12日に予定されるSpaceX上場に備えて投資家が保有株を売却し、資金を確保しているとの見方も出ています。成長期待が消えたわけではありませんが、短期的には利益確定売りが出やすい局面です。

米国10年債利回り:4.5280%(前日比 -0.53%)

米国10年債利回りは4.5280%へ低下しました。原油価格が約3%下落したことで、エネルギー高を起点とするインフレ懸念がやや後退し、国債には買いが入りました。10日に公表される米消費者物価指数を前に、ポジションを軽くする動きも利回りを押し下げました。ただし、好調な雇用統計を受けて年内利上げ観測が残っており、4.5%台はなお株式市場にとって重い水準です。

ビットコイン:62,092.29ドル(前日比 -2.54%)

ビットコインは62,092.29ドルとなり、前日比2.54%下落しました。株式市場ではディフェンシブ銘柄への逃避がみられましたが、ビットコインには同様の買いが入らず、リスク資産として売られました。現物ETFからの資金流出が続いた後だけに、押し目買いの勢いも弱い状態です。AI関連株や大型IPOへ投資資金が移動するなか、心理的節目である6万ドルを維持できるかが短期的な焦点です。

過去24時間の重要経済・金融ニュース

米軍ヘリ撃墜で中東停戦に再び亀裂、原油はなお7週ぶり安値

イランがホルムズ海峡で米軍のアパッチヘリコプターを撃墜したと報じられ、トランプ大統領は報復措置を示唆しました。イスラエルによるレバノン南部への攻撃も続いており、前日に浮上した停戦期待には早くも揺らぎが出ています。ただし、原油市場では外交交渉が数日以内に進展するとの期待も残り、WTI原油は1バレル88.20ドル、ブレント原油は91.45ドルまで下落しました。いずれも前日比で約3%安となり、ブレント原油は7週ぶりの安値です。中国の原油輸入が5月に前年同月比29%減少したことも、需給逼迫への警戒を和らげました。一方でホルムズ海峡の通航制限は完全には解除されておらず、エネルギー価格の上振れリスクは消えていません。市場は停戦成立を織り込みつつありますが、軍事衝突の再拡大には引き続き注意が必要です。

SpaceX上場に2500億ドル超の需要、史上最大IPOが市場の資金を吸収

SpaceXの新規株式公開に対する投資家需要が2500億ドルを超え、募集額750億ドルの3.5〜4倍に達していると報じられました。想定時価総額は約1兆7500億ドルで、実現すれば過去最大規模のIPOとなります。価格決定は11日、ナスダックでの取引開始は12日に予定されています。SpaceXはロケット打ち上げと衛星通信サービスStarlinkに加え、宇宙空間でのAIデータセンター構想も成長材料として打ち出しています。投資家の関心は非常に強く、アジア市場でも関連銘柄を物色する動きが広がっています。一方で、IPOに参加する資金を確保するため、半導体株やビットコインを売却する動きが出ているとの見方もあります。需要は現時点では拘束力のない注文意向であり、上場後の価格形成が安定するとは限りません。

中国輸出19.4%増、AI部材が牽引 2兆元のデータセンター計画も浮上

中国の5月輸出は前年同月比19.4%増となり、市場予想を上回りました。特に集積回路の輸出は111%増、データ処理機器は66.1%増となり、世界的なAI投資拡大が中国の輸出を押し上げています。輸入も27.4%増となり、貿易黒字は1054億ドルに達しました。一方で、家具、玩具、履物などの輸出には減速感があり、輸出拡大はテック分野に偏っています。中国政府が今後5年間で約2兆元、2950億ドル規模を投じて国内のデータセンター網を整備する計画も報じられました。国有通信企業と国内半導体企業を軸に、米国製AIチップへの依存を減らす狙いがあります。中国経済は不動産不況を抱えていますが、AI関連の設備投資と輸出競争力は引き続き無視できない材料です。

日銀、利上げと国債買い入れ維持を同時検討 円安160円台で政策運営難しく

日銀が6月15〜16日の金融政策決定会合で、政策金利を0.75%から1.00%へ引き上げるとの見方が強まっています。ドル円相場が1ドル160円台まで円安に傾き、輸入物価の上昇を抑える必要性が高まっているためです。米国では利下げ期待が後退し、年内利上げの可能性も意識され始めており、日米金利差は縮小しにくい状況です。一方で日銀は、国債市場の混乱を避けるため、来年度以降の国債買い入れ減額を停止する案も検討しています。月間買い入れ額を約2.1兆円で維持し、国債利回りの急上昇を抑える構想です。利上げと量的引き締め停止を同時に行う場合、円安抑制と国債市場安定を別々の手段で追求することになります。円相場、日本国債、銀行株に加え、円キャリートレードを通じて世界のリスク資産にも影響する論点です。