日銀金融政策決定会合、金融市場はどう動く?

今日・明日はいよいよ日銀の金融政策決定会合が開催されます。

金融政策決定会合、利上げは行われるのか?

昨年12月に続く金融緩和策のさらなる修正に踏み切るかどうかが最大の焦点となりますが、多くの専門家の予測では、今回は修正は無しというのが大多数です。

前回もサプライズで実質利上げが行われましたので、明日の黒田総裁の記者会見までどうなるかわかりません。引き続き注視していきましょう。

新たに公表される展望リポートでは消費者物価見通しの上方修正が見込まれていますから、金利を押さえ込む理由は明らかに薄れています。

金曜日に引き続き、昨日もYCC(イールドカーブコントロール)の上限である0.5%を上回る水準をつけ、3営業日での日銀の国債買い入れは13兆円にも及び、既に今月は半ばにして月額で過去最高の国債買い入れになっています。

↓↓日銀は実質債務超過↓↓

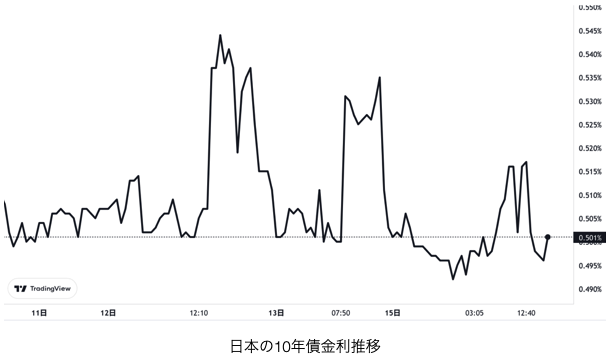

10年債の金利はYCCの上限を超えている

現時点の10年債の金利は0.501%と本日も日銀の決めているYCCの上限を超えています。

今日も相当額の国債買い入れが進むことになりますが、こんなことを続ければ続けるだけ、先々無惨な結果になるように思います。

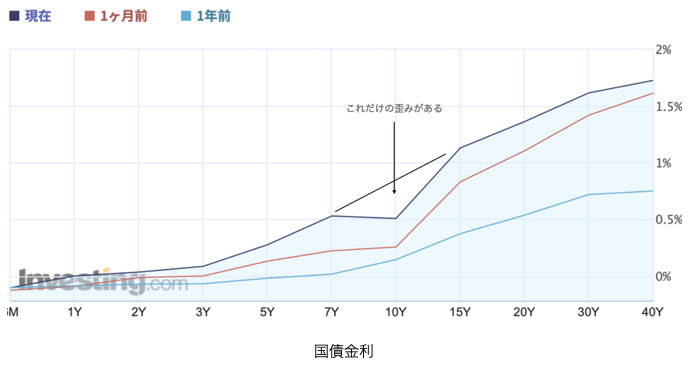

10年国債前後の年度の国債に大きな歪みがあり、この歪みは0.3%から0.4%の幅です。しかし重要なことは1ヶ月前と比べて金利全体が上昇していることです。

日銀が0.75%までの実質利上げを行なった場合、全ての年度の国債の実質金利が0.2%から0.3%上昇することになり、0.75%を上限と決めても、次の1%に向けての売り圧力が継続すると思います。

日銀が0.75%までの実質利上げを行なった場合、全ての年度の国債の実質金利が0.2%から0.3%上昇することになり、0.75%を上限と決めても、次の1%に向けての売り圧力が継続すると思います。

日銀の含み損失額はどんどん増える

そうなってくると日銀の含み損失額は莫大になりますし、金融機関の抱える国債でも相当な損失が出ます。

日銀は簿価会計ですから問題の先延ばしはできますが、各金融機関は時価会計ですから、この損失の表面化が怖いです。

再統合する前にこける地銀が多数出てきてもおかしくありませんし、地方の中小企業に追加資金を貸し付けられるような余裕はないのではと思います。1990年代の金融恐慌の再発にならないか心配になりますね。

↓↓こちらはその前の昭和金融恐慌についてまとめてあります↓↓

企業物価指数は10.2%上昇、インフレは加速する!!

日本のインフレは更に加速します。

日銀が16日発表した2022年12月の国内企業物価指数は前年同月比10.2%上昇の119.5でした。エネルギーや原材料の輸入価格高騰が響き、22カ月連続で前年を上回りました。

上昇率は10.3%だった22年9月以来3カ月ぶりに10%を超えています。

同時に発表した22年の企業物価指数は前年比9.7%上昇の114.7でした。1年を通じて約10%企業の物価は上昇しています。昨年からは本格的に企業は製品に対しての価格転嫁が行われています。

マクドナルドのハンバーガーは昨年初頭は110円

マクドナルドのハンバーガーは昨年初頭は110円

だったものが、3月に130円になり、9月に150円になり、今月からは170円です。1年も経たないのに1.5倍になりました。2月、3月は様々な食品の再度の値上げが発表されています。

家計はどんどん苦しくなります。

↓↓東京の物価も4%上昇↓↓

政府がインフレを後押し?

政府は企業に対しての賃上げを声高に叫んでおり、ユニクロなど、余裕のある大企業での賃上げも進んでいます。しかし、賃上げを行うためという理由もできましたから、企業も積極的に価格転嫁を行いやすくなったわけです。

結果的に賃上げする余裕のない中小企業の労働者、自営業者はインフレによって更に家計に余裕がなくなっていきます。

住宅ローン金利も確実に上昇してきましたが、更に上昇することは明確になっています。

変動金利でローンを組んでいる人は、1日も早く長期固定金利に組み直すことを行いましょう。

↓↓住宅ローン借替はお早めに↓↓

大失業時代の始まりか?

日本の雇用の大多数を占める中小企業では資金繰りに詰まるところが、この後は加速度的に増えることになるでしょうね。

借入金利が当然このあと上昇するわけで、継続困難で諦めるところも多いでしょう。

コロナ禍に行われたような無担保無償で追加貸付を行うような余裕は既に一切どこにもありません。大失業時代の始まりです。

日本の不動産バブルも終焉に!!

都心のタワーマンションを中心とした不動産バブルもいよいよ終焉間近だと考えています。

都心のタワーマンションを中心とした不動産バブルもいよいよ終焉間近だと考えています。

住宅ローン金利が急騰し出すことになれば、物件の投げ売りが始まることが予想されます。

需給バランスが変われば価格は20%~30%は下がるでしょう。

平均価格はここまで下がらないかもしれませんが、一部の投げ売りが出てくると思います。これらの物件を底値でしっかりと待ちつつ押さえたいと思っています。

ただし、そのタイミングで円安が再加速していると、円安によってのメリットが大きくなる海外勢との物件の取り合いになります。

円安により大バーゲンが再度起こることになりますので、外国人の日本の不動産の爆買いが再度始まります。

良い物件を抑えるためには、この辺りの見極め、戦略が重要なポイントとなりそうです。

日銀の政策は既に限界

日銀の政策は既に限界にあり、積み上がった国債は日銀に代わる買い手はおらず、問題の先延ばしはできても根本的な解決方法は無し。

結果的に円の価値は継続下落することは間違いないと考えます。

だからこそ、ここには大きな投資チャンスも出てきますから、このチャンスを最大限に活かすことができれば、総貧困化に向かう日本の中で、完全勝ち組に入ることができると思いますね。

不動産は投資額が大きく全ての人には投資は難しいかもしれません。

しかし、実はもっと小さな額の商品でも、破綻やインフレから守る方法があります。

このあたりはメルマガで継続的に掘り下げて方法をレクチャーしていきます。

登録がまだの方は今すぐこちらから登録をどうぞ!!