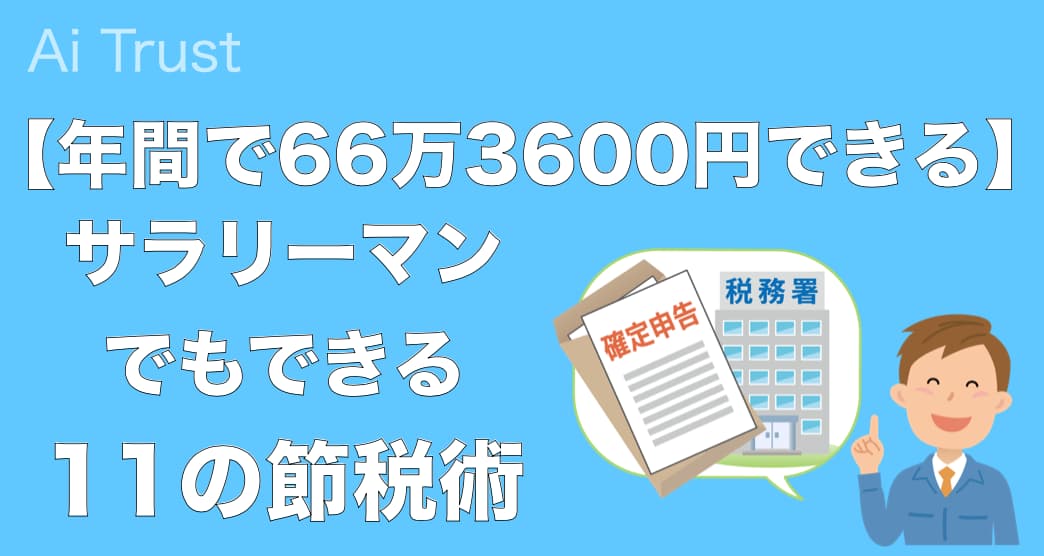

サラリーマンでもできる11の節税術【年間で66万3600円できる】

今だからこそ重要な節税

サラリーマンであっても、まだまだ活用していない節税方法があります。これらの方法を駆使するためには、副業のために税務署に開業届をだし、自営業者として、毎年申告を行うことがポイントになります。

現在は、多くの企業が副業については寛容になっていますし、インターネットを活用することで様々な副業の方法があります。実際に副業で利益が上がらなくても、節税の為の受け皿として、是非、個人事業を開業してみましょう。

お金をかける必要もありません。会計士や税理士を雇わなくても、全て自分で行えます。帳簿も非常にシンプルに、ウェブでの無料サービスで行えます。

仮に500万円の所得で毎年これだけ得するとすればどうでしょうか?

・ふるさと納税で38,000円得をする

・個人年金保険で10,000円の節税をする

・特定支出控除で60,000円の節税をする

・住宅ローン控除で250,000円得をする

・小規模企業共済で255,600円の節税をする

・その他6つの控除で50,000円の節税をする

11の仕組みを活用し、年間で663,600円になります。毎月5万円以上の金額が毎月積み上がる姿を創造してみてください。

10年間では653万円です。ちょっとした手間をかけて、自ら学びつつ、知識を得ることで、これだけ多くのお金を毎年余分に手にすることができるのです。実践しなければ損ですよね。

①ふるさと納税

ふるさと納税については既に皆さんも御存知で使っている方も多いと思います。

これかなりお得な制度ですので、絶対に活用しない手はありません。自分の好きな全国の自治体に寄付をすれば、所得税・住民税が安くなります。寄付金からマイナス2,000円した額が還ってくる制度です。都会の人に、自分のふるさとに寄付をしてもらい、地方の財政を充実させよう!そういう目的でスタートした制度なのですが、これ全国の何処の自治体に寄付をしてもいいのです。例えば3万円寄付をした場合、28,000円が還ってくるのです。

ふるさと納税の基本計算方法は下記の通り

寄付金額−2,000円=住民税等から控除される金額(還付される税金)

ただし注意点があります。

住民税から控除される金額は、住民税所得割額の1割が限界です。課税所得が500万円の人の場合、50万円の住民税所得税を支払っています。

ですので5万円の寄付による控除が限界になるということなのです。ふるさと納税にはちょっとした裏メリットがあります。地方自治体に寄付をした場合、それぞれの自治体がお礼に、特産品をくれる場合が多いのです。例えば有名ブランドの産地牛肉とか、海産物とか。

自治体によって内容はまちまちですが、1万円の寄付で、5,000円程度の特産品を貰える場合も多いのです。1万円の寄付で5,000円の特産品を貰える。でも実際には1万円のうち8,000円が戻ってきますので、2,000円で5,000円を貰えることになるのです。

しかもこれは複数の自治体に使えるのです。1万円の寄付を5つの自治体にした場合、5万円の寄付になりますが、48,000円は戻ってきます。 実質2,000円の負担です。これに対して1箇所8,000円の特産品を貰えるとするならば、合計40,000円を貰えることになります。差引38,000円もトクをしてしまうのです。どんな特産品がもらえるのか?ネットでぜひ検索をしてみてください。

様々なサイトが既に出来上がっています。そこから自分の好きなモノを選んでみてください。

②個人年金保険

日本の国内の保険でも節税できるものは多数有ります。そんな中でお薦めなのは、個人年金保険です。毎月一定額を積み立てておけば、老人になった時、増えたお金をもらえます。これに加入することで、個人年金保険控除が受けられるのです。

年間8万円の個人年金保険に入ることで、所得税・住民税合わせて68,000円の所得控除をうけられます。戻ってくる税額に換算すると、平均的なサラリーマンで1万円になります。年間8万円の個人年金保険に入ることで、1万円の節税になるのです。節税できた分を個人年金保険の利息だと考えてみてください。年間利回り16.6%になるのです。

戻ってくる金額は1万円というと小さく感じるかもしれませんが、利回り換算すれば凄く大きな、効率のいい方法なのですよね。少子高齢化の中、公的年金に関しては先々ますます不安がある中、日本の国内でもこのような方法で、有利な個人年金を作ることもできるのです。是非1本、特に若い世代は入ってみると良いと思います。

③特定支出控除

サラリーマンでの一定の条件をクリアーすれば、交際費などを経費計上し、課税対象額から差し引くことができるという制度です。自営業者や法人が使えている様々な経費を、サラリーマンで有っても使うことができるのです。

一定の条件というのは “ 会社の業務に関する費用であること ”なので、

自営業者の費用計上のルールとおんなじなのです。どんな費用が経費計上できるかというと、

通勤費、転居費、研修費、資格所得費、帰宅旅費、勤務必要経費、

図書費、衣服費、交際費、会議費 等々

かなり広い範囲で経費計上ができるのです。

そして様々なセミナーや、副業の為の入会費用、ランニングコストに関しても、実は全て申告をすることで、経費計上できるのです。実は副業で稼ぐことは、すなわち自営業になるわけなのですから。仮に年間30万円の費用がかかっていたとするならば、実効税率が20%であれば、6万円税金を抑えることが出来ます。

ただし副業に対しての規制がある会社の場合、当然の事ながら注意が必要になりますが。費用として計上できるのであれば、もっともっと攻めながら稼ぐことができるようになりますよね。 チャレンジした分、自分の成長につながった上で、経費として認められるわけなのですからね。残りは後半に続きます。

④住宅ローン控除

住宅ローン控除というのは、ローンを組んで家を買った場合、ローン残高の1%分の税金を還付するという制度です。2,000万円のローンを組んだ場合、2,000万円の1%。20万円が還付されるのです。

しかもこれが10年間に渡って続きますので、最大200万円の還付を受けることができます。そして今までは住宅ローン控除の限度額は20万円だったのですが、平成26年の改正で、これが40万円まで拡大したのです。より多くのローンを組んでいる人が得をする制度となりました。

10年で最大500万円の控除、ローンの毎月の支払いの1/3が戻ってくる

10年間で最大400万円の控除を受けることができるのですから。更に、“ 長期優良住宅 ” の場合はこれ10万円の控除が加わり、10年間で最大500万円の控除を受けることができるのです。しかも、長期優良住宅の場合、金利優遇も受けられるのですよね。

フラット35の場合、最初の10年間、金利を0.3%引き下げることができます。35年間の最初の10年は、支払額の多くを金利が占めます。その中の0.3%って物凄く大きな金額なのです。

全国の平均的なサラリーマンで考えた場合、2,500万円のローンとして、年間25万円。 月額:20,830円ですから大きいですよね。現在フラット35の金利は過去最低水準になっています。仮に1.5%の金利で元利均等で月々返済した場合、毎月の返済額は76,546円となります。月の支払の1/3近いお金が当初の10年間は戻ってくる計算になります。10年間続くと言うのは大きいですよね。

⑤小規模企業共済

小規模企業共済は、自営業者の退職金、年金を自ら積み上げるための仕組みです。最大のメリットは 掛け金は全額所得控除となり、月額:7万円。年間84万円までかける事ができます。サラリーマンがかけられないのか?といえば、ここにこの仕組の盲点があります。

副業を行い、しっかりと税務署に開業届を出した場合、入れないという規定は一切ないのです。毎年確定申告をする必要性はありますね。副業で得た利益が小さければ、申告を行った時には事業所得ではなく、雑収入扱いとされる可能性はありますが、それであっても年間84万円の掛け金は節税出来てしまうのです。

月7万円の積立で年間25万5600円の節税

中小機構のサイトから情報を拾ってみてみますと、600万円の課税所得の場合、加入前は所得税、住民税を合わせて1,393,700円税金がかかるものが、月7万円、年間84万円を小規模企業共済に入った場合、年間:255,600円の節税になります。

月:7万円の積立を行うことにより、月21,300円をもらえてしまうことになります。単純計算した場合、84万円に対して年間で30%弱の利回りということになります。ヤフオク、アフィリエイト、様々な副業のほうほうがあります。少し手間がかかったとしても、開業届を行い、毎年申告もし、確実にこの仕組は活用していきたいですね。

⑥給与所得控除

多くのサラリーマンは源泉徴収された給与を、毎月指定口座に送金を受けているため、紙切れ1枚をもらうだけで、税や社会保険料などを収めている実感が薄いのではないかと感じます。

事業届けを行い、副業を行い、確定申告をすることで、税のことを今まで以上に意識もしますし、どのような形で税を圧縮できるかも考える機会になります。面倒だと思わず実践してみれば、思いもかけない大きな効果に繋がるのです。

サラリーマンの収入はそのすべてが課税対象ではありません。収入の額に応じた一定額を差し引いた上で課税されます。これが給与所得控除です。どんなに収入が少なくても、最低で年間65万円は差し引く事ができます。課税対象の額が減る分、税金を抑えることができるということです。

⑦生命保険控除

民間の生命保険や医療保険、介護保険、個人年金保険に入っている人は、勤務先の年末調整で手続きをすれば税金が戻ってきます。

もし年末調整の手続きを忘れても、確定申告をすれば大丈夫です。

⑧扶養控除を受け取る

あなたが16歳以上の家族・親族と生計をともにしていて、その人の合計所得金額が38万円以下であれば、「扶養控除」を受けることができます。

住まいが違っていても、養う家族・親族がいれば、その分税金の優遇を受けられるわけです。同居している必要はなく、下宿している大学生の子どもや、遠方に住む親に仕送りをしているケースでも扶養控除の対象になります。

⑨医療費控除

年間10万円以上の医療費を支払った場合、確定申告で払い過ぎた税金が戻ってくる可能性が大きいです。領収書やレシートは必ずとっておいて下さい。

治療費や薬代のほか、通院のための交通費なども医療費控除の対象になりますので、この程度の金額は家族で合計すれば以外と支払っているものですので。

⑩株の損を翌年以降に繰り越す

こちらも確定申告をすることでメリットが大きな措置となります。2015年半ば以降、株式市場は乱高下しましたので、投資で損をした人も多いのではないかと思います。その損を取り戻すことはできませんが、他の利益と通算して税金を抑えることが出来ます。

そして株や投信などを売って損失が出た場合、それでもマイナスが残った場合、確定申告で翌年以降に繰り越すことができます。翌年に利益が出たとしても、繰り越した損失を差し引けるので、その分税金が得になるのです。儲かったら税金を支払い、損をしても税を取り戻せない!!これではもったいないですよね。仕組みは徹底的に活用すべきです。

⑪社会保険料控除

いがいと控除漏れが発生するのが社会保険料控除です。社会保険料は全て所得から控除することができます。原則として会社の年末調整で完結するのですが、家族の社会保険料も控除できるのです。

例えば、親や子供の社会保険料を支払っていれば、その分は社会保険料控除を受けることができます。フリーターの息子の国民年金を支払っていたり、親の代わりに払った年金保険料などがあれば、それを控除することができます。

自ら確定申告をすることで、税務署の職員の方にも教えてもらいながら、税を抑える方法を知ることで、見つけることで、500万円の所得世帯でも、毎年50万円程度の税金を抑えることも可能なのです。

しかもこの中の幾つかを実践することで、お金を効率良く残すことができます。副業をし、実際に稼ぐことができるようになれば、所得そのものを増やすことが出来ます。税の知識を家族で理解することで、これから生涯かかる税を最低限に抑えることができるのです。まずは理解を深め、上手に活用していきましょう。

お金の科学を分析する

人はなぜお金に一喜一憂するのか?

そもそもお金とはなんなのか?

お金があれば本当に幸せになれるのか?

お金に対しての様々な不思議を 科学的に分析してみました。

無料レポートを今すぐこちらからご覧下さい。