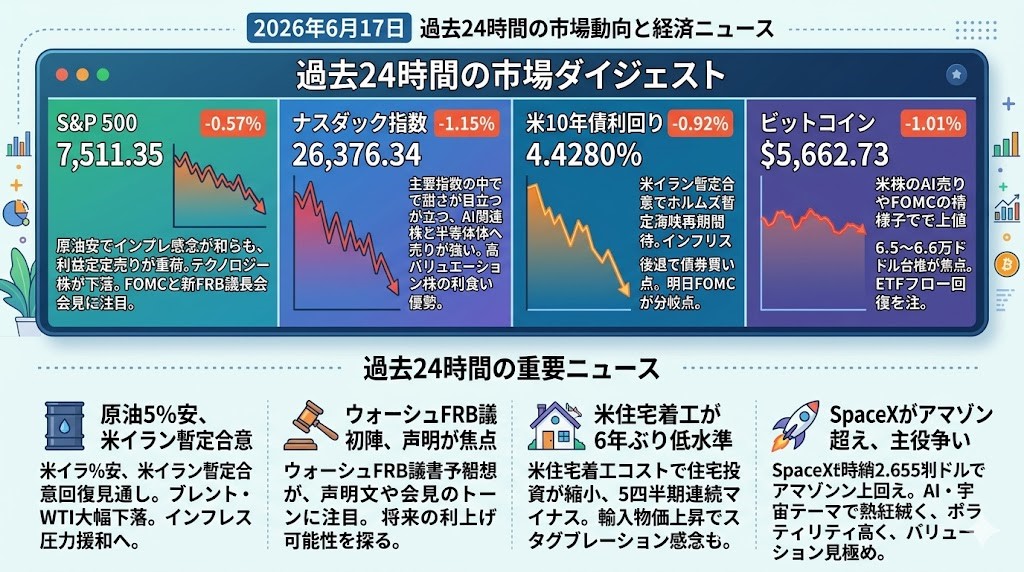

2026年6月17日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

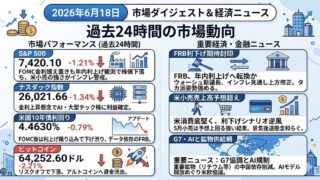

S&P 500

S&P 500は7,511.35、前日比-0.57%で終了しました。原油安でインフレ懸念は和らいだものの、前日の大幅上昇後に利益確定が入り、特にテクノロジー株の下落が重荷になりました。市場は17日のFOMC結果と、ウォーシュ新FRB議長の初会見を見極める姿勢です。

ナスダック指数

ナスダックは26,376.34、前日比-1.15%と主要指数の中で弱さが目立ちました。AI関連株と半導体株への売りが強く、フィラデルフィア半導体指数は大幅安となりました。原油安による金利低下期待よりも、高バリュエーション株の利食いが優勢だった一日です。

米国10年債利回り

米10年債利回りは4.4280%、前日比-0.92%まで低下しました。米イラン暫定合意でホルムズ海峡再開と原油供給回復への期待が高まり、インフレ再燃リスクがいったん後退したことが債券買いにつながりました。一方で、FRBの年内利上げ観測は完全には消えておらず、明日のFOMCは金利市場の分岐点になります。

ビットコイン

ビットコインは65,662.73ドル、前日比-1.01%と反落しました。米イラン合意を受けたリスクオンで一時持ち直したものの、米株のAI関連売りやFOMC前の様子見が上値を抑えました。65,000〜66,000ドル台の維持が短期の地合い確認ラインとなり、ETFフローの回復が伴うかが次の焦点です。

過去24時間の重要ニュース

原油5%安、米イラン暫定合意でホルムズ再開期待が急浮上

原油市場では、米イラン暫定合意の詳細が伝わり、ブレント原油が5.1%安の78.96ドル、WTIが5.8%安の76.05ドルまで下落しました。合意案には、4月からの停戦をさらに60日延長し、ホルムズ海峡を再開する内容が含まれています。米当局者は、署名後にイランが原油販売を再開できると説明しており、供給回復への期待が一気に織り込まれました。ホルムズ海峡は戦前に世界の原油供給の約2割が通過していた要衝で、市場インパクトは大きいです。ただし、海運とエネルギー輸出の正常化には数週間かかる可能性があり、合意履行にも政治リスクが残ります。投資家目線では、短期的にはインフレ・金利上昇圧力の緩和材料ですが、完全なリスク解除ではなく、原油安の持続性を確認する局面です。

ウォーシュFRB初陣、利下げではなく「利上げ含み」の声明が焦点に

FRBでは、ケビン・ウォーシュ新議長が初めてFOMCを主宰し、6月16〜17日の会合後に初の記者会見を行う予定です。政策金利は3.50〜3.75%で据え置かれる見通しですが、市場の関心は声明文や経済見通し、ウォーシュ氏の発言のトーンに移っています。同氏は、将来の利下げ・利上げを事前に示すフォワードガイダンスに慎重で、FRBの情報発信をより簡潔にする可能性があります。足元では雇用が堅調で、インフレも2%目標を上回っており、利下げよりも利上げ余地の方が意識されています。原油安はタカ派圧力を少し和らげますが、輸入物価や住宅関連コストの粘着性は無視できません。市場は「据え置き」そのものより、パウエル時代とのコミュニケーションの違いを値付けする段階に入ります。

米住宅着工が6年ぶり低水準、景気の弱い部分が改めて露呈

米5月住宅着工件数は前月比15.4%減の年率117.7万戸と、全体では6年ぶりの低水準となりました。主力の一戸建て着工も1.9%減の88.2万戸で、8カ月ぶりの低水準です。住宅ローン金利の高さ、建材価格の上昇、人手不足、土地不足が重なり、住宅投資は5四半期連続で縮小しています。住宅不足は続いている一方、需要は高金利で鈍っており、建設業者は在庫調整を優先している構図です。同時に、5月の輸入物価は前月比1.9%上昇し、前年比では6.7%上昇と2022年8月以来の大きな伸びでした。これは「成長は鈍いが、物価はまだ粘る」という、FRBにとって扱いにくい組み合わせです。株式市場には住宅関連の景気不安、債券市場には利上げ警戒という形で、両方向の材料になります。

SpaceXがアマゾン超え、AI相場の主役争いは一段と過熱

SpaceX株は4.8%高の201.80ドルで引け、時価総額は約2.655兆ドルとアマゾンを上回りました。上場直後の熱狂が続く中、オプション取引の開始が需給をさらに押し上げ、取引初時間で50万枚超、午後までに100万枚超のオプションが売買されました。同社は一時225.64ドルまで上昇し、日中にはマイクロソフトの時価総額を一時上回る場面もありました。ただし、午後には上げ幅を大きく縮めており、限られた浮動株と高いバリュエーションによるボラティリティの大きさも見えています。SpaceXは昨年186.7億ドルの売上に対して49.4億ドルの純損失を計上しており、現在の株価はかなり先の成長を織り込んでいます。今後はナスダック100やMSCIなどへの組み入れ期待が需給を支える一方、AI・宇宙・指数組み入れテーマが過熱しすぎていないかの見極めが必要です。