過剰流動性バブル崩壊に備えよ!!③

前回の「過剰流動性バブル崩壊に備えよ!!②」からの続きとなります。

過剰流動性バブル崩壊の理由の6つ目としては、中国不動産バブルがいよいよ崩壊する可能性が高いことにあります。中国の3月の不動産開発上位100社の新築住宅販売は前年同月比で53%減少しました。売上が半減すればほとんどの企業は大赤字となります。

不動産セクターは中国のGDPの3割近くを占めていますから、中国の掲げている成長はかなり危ういというよりも、中国が公表する数字自体一切信頼できないものと考えるべきでしょう。

昨年に比べて販売が半分に落ち込むということは、中国の不動産関連企業の資金繰りは相当に切羽詰まった状態にあると考えるべきであり、いよいよ中国の不動産バブル崩壊が間近に迫ってきていると考えておくべきです。

中国不動産バブルはいよいよ崩壊が近い

中国は自国民に対して暗号通貨に規制をかけていますが、中国の不動産バブルが崩壊した場合、世界経済に深刻な影響を与えます。世界経済が大きく落ち込む要因となりますし、地政学的なリスクも相当に高まると考えるべきであり、金融市場では極端なリスク回避の動きが出ると考えられます。

株式市場は継続下落し、BTC、ETHを除くアルトコインの価格は右肩下がりが続くことになるでしょう。

既に幾つかの大手デベロッパーの資金繰りは相当に厳しくなっています。不動産物件の換金売り、投げ売りが続けば下げは加速します。中国の不動産は政府による価格のコントロールがありますが、今回はそれは効かないと考えるべきです。

中国のコロナ禍の再燃で世界の物流は混乱しており、これもインフレ継続要因となります。今後、もしも中国の需要が回復しても世界を救うまでには至りません。

中国の習近平政権の手腕にも、ゼロコロナ政策をはじめ、疑問が噴出してきています。その上での中国の不動産バブル崩壊は世界の金融市場に大打撃を与えることになるでしょう。

5月半ばに香港に上場する大手デベロッパーがデフォルトを起こしましたが今後まだまだ続くのです。悪夢はまだ始まりにしかすぎないのです

中国のゼロコロナ対策リスク

過剰流動性バブル崩壊の7番目の理由は中国のゼロコロナ対策リスクにあります。中国でのゼロコロナ対策の徹底により中国の景気は確実に減速しています。

そしてゼロコロナ政策により、上海市に生産拠点を持つ日系企業の約6割が工場を全く稼働できていないと報道にありました。

世界中の企業の生産・物流に与える影響は絶大で、企業業績には大きなマイナス影響になると考えるべきでしょう。

生産が計画的にできない、生産自体ができなければ、企業業績には大きなマイナス影響を及ぼします。マイクロソフトやアップルといった超優良企業でさえ、この影響を大きく受けています。

前期過去最高の業績を記録しコロナ禍でも半導体確保を行っていたテスラでさえ危ういです。テスラは上海工場の生産を感染拡大によるロックダウン前の水準に戻す計画を延期しました。テスラの次の決算内容が予想よりも悪ければ、テスラ株を大きく下落させることになるでしょう。

そして、NASDAQ株は売られことになるでしょう。

新車販売台数、新築不動産の販売数も減少

4月の中国の新車販売台数が前年同月比約48%減の118万台だったと先日発表がありました。

新築不動産の販売数も半減していますが自動車販売数も半減なのです。コロナ政策の失敗は消費自体を確実に落としています。中国の自動車販売数の減少は2カ月連続で減少幅は3月の約12%から広がっています。厳しいゼロコロナ政策の影響が大きく、制限が長引くことで、販売はさらに停滞しかねません。

1~4月の販売台数は約769万台となり前年同期を約12%下回っています。販売減の背景にはゼロコロナ政策による移動制限などによってサプライチェーンが混乱し、自動車の生産が滞っていることも影響しています。

日本車の販売数も相当大きく落ち込んでいます。業績悪化は株価を下落させていくことになります。負のスパイラルが様々なところで出ているのです。

低格付け債の破綻の急増

過剰流動性バブル崩壊する8つ目の理由は世界の低格付け債の破綻増加にあります。

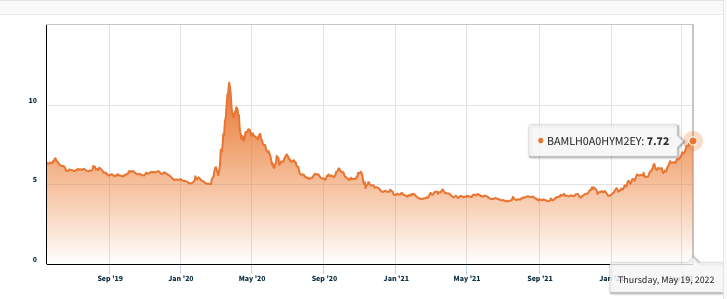

※ハイイールド債の利回り推移

※ハイイールド債の利回り推移

米低格付け社債(ハイイールド債)の利回りは、5月に一時2年ぶり高水準となる7%台に上昇しました。この後も継続的に上昇していくことが考えられます。

米証券業金融市場協会によると米ハイイールド債の発行額は、2021年に4,850億ドルと、コロナ前の2019年比で7割以上増えました。このあとは急速に借金を増やした企業の資金繰りは相当厳しくなることが予想され、企業破綻が急増する可能性が高いです。

景気が停滞する中で金利が上がれば、企業の借り換え時の利払い負担が増えるため、ハイイールド債の発行企業には逆風が強まることになります。ハイイールド債はもともと国債の利回りが低すぎたから多くの投資家が買っていただけ、アメリカ債利回りが3%になるなら、極端にいえば投資先としては不必要になり買う人はいなくなります。

債券保有者は投げ売ると一段と暴落してしまいますから、売るに売れず、発行体が破綻しなければ元本は戻ってくるからと塩漬けにしがちになります。

アメリカの10年債の利回りに注意!

債券市場の根本にあるアメリカの10年債の利回りが2%から4%に上がると、リスクプレミアムはベースである国債の上昇率を大きく上回って急激に拡大します。

そうすると、ジャンク債の利回りは7%をあっという間に超えるわけです。債券で利回りが7%を超えれば、ほとんど買い手はつかず、売ることはほぼできなくなります。

実体経済が悪化することで収益が減り返済できない発行体がでてきます。

負のスパイラルがジャンク債市場でも起こる

次のステップでは、収益が減らなくてもジャンク債の新発市場で買う投資家がいなくなり、借換え債を発行できなくなる企業が多数出てきます。これによってデフォルトが起こるわけです。

次のステップでは、収益が減らなくてもジャンク債の新発市場で買う投資家がいなくなり、借換え債を発行できなくなる企業が多数出てきます。これによってデフォルトが起こるわけです。

デフォルトが出てくると、これらの債券を投げ売りできずに抱えていたファンドが損失を計上します。そうなると、こうしたファンドへの出資者は資金を引き揚げるしかなくなります。

この流れによって、好景気時には高いパフォーマンスを誇っていたジャンク債ファンドは、あっという間に破綻に追いこまれるわけです。

ジャンク債市場は投資家も限られていますから、破綻は連鎖することになります。

ジャンク債を買っていたファンド側も借り換えができなくなった発行体も破綻します。負のスパイラルがジャンク債市場でも起こるのです。

そして、この破綻の連鎖はリスク資産市場全体に広がっていきます。リーマンショックはサブプライムローン問題がきっかけでした。その後どうなったかは投資家であれば誰もが理解していることです。まだまだ本当に下落の入り口でしかないのです。