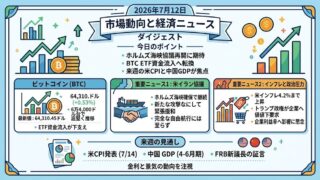

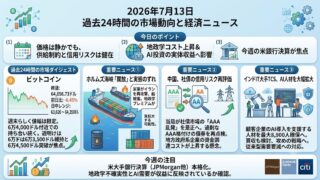

2026年7月13日 過去24時間の市場動向と経済ニュース

今日のポイント

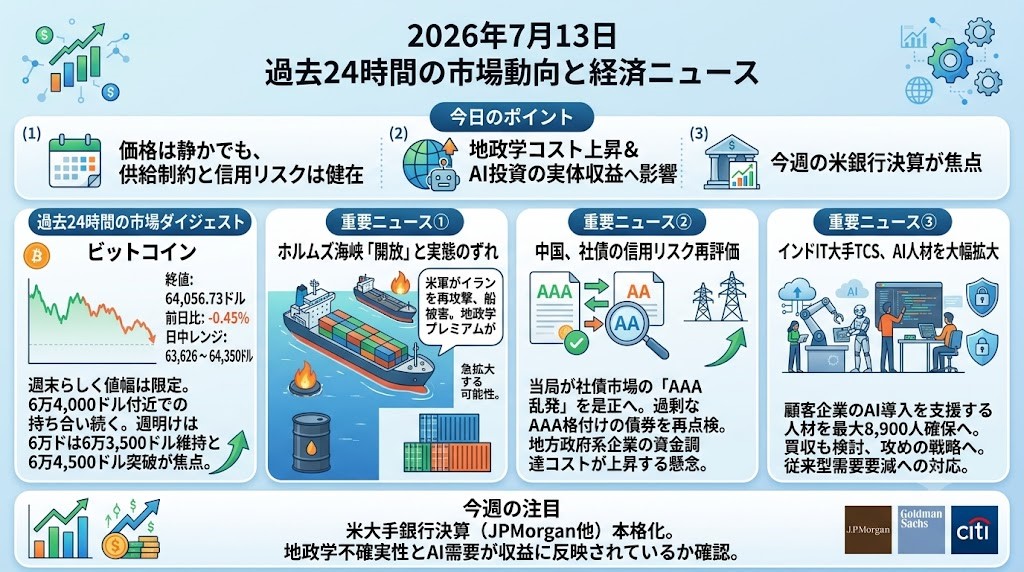

価格は静かでも、供給制約と信用リスクは静かではありません。

ビットコインは6万4,000ドル付近で小動きですが、ホルムズ海峡では米国の「開放」主張と船舶攻撃が並存しています。一方、中国では社債格付けの正常化、AI分野では導入人材の確保が焦点となりました。今週は米銀行決算を通じ、地政学的なコスト上昇とAI投資が実体収益にどう表れているかを確認する局面です。

過去24時間の市場ダイジェスト

ビットコイン

ビットコインは64,056.73ドル、前日比0.45%安となり、6万4,000ドルを挟んだ方向感の乏しい値動きでした。

確認できた日中レンジはおおむね63,626~64,350ドルで、週末らしく値幅は比較的限定されています。

米国によるイランへの再攻撃はリスク回避要因となった一方、トランプ大統領がホルムズ海峡は商業航行に開かれていると述べたため、全面的な売りにはつながりませんでした。

前週の反発を維持しているものの、地政学リスクの再燃に対して上値を追う資金も限られ、6万4,000ドル近辺での持ち合いが続いています。

週明けは原油価格と米国債利回りに加え、6万3,500ドル前後を維持できるか、反対に6万4,500ドルを明確に突破できるかが短期的な確認点です。

過去24時間の重要経済・金融ニュース

米国、イランを再攻撃 ホルムズ海峡「開放」主張と実態にずれ

米軍は、ホルムズ海峡を航行していたキプロス船籍のコンテナ船がイラン革命防衛隊の攻撃を受けたとして、イランへの新たな攻撃を実施しました。

船舶は機関室に大きな損傷を受けて火災が発生し、乗組員1人が行方不明となっています。

トランプ大統領はその後、海峡は商業航行に開かれていると述べましたが、イラン側は閉鎖を宣言し、湾岸各国の米軍施設への攻撃も拡大させています。

昨日までの焦点が安全航行をめぐる協議だったのに対し、今日は船舶への実害と軍事報復が再び発生した点が重要です。

市場にとっては、海峡が法的・政治的に「開いているか」より、海運会社や保険会社が実際に航行可能と判断するかが問題となります。

原油、海運、航空、化学などに直接影響するほか、輸送費とエネルギー価格を通じて米国債利回りやインフレ期待にも波及します。

次に確認すべきなのは、タンカーの実際の通航量、戦争保険料、追加の商船攻撃の有無であり、別の船舶被害が出れば原油の地政学プレミアムが急速に拡大する可能性があります。

中国、社債の「AAA乱発」にメス 信用リスク再評価へ

中国当局が、国内社債市場で過度に多用されてきた最上位のAAA格付けに対する監督を強化しています。

中国人民銀行は格付け会社に対し、高利回りでありながらAAAとされている債券を再点検するよう求め、現地検査も進めています。

前年上半期には新たに格付けされた社債の約90%がAAAとなっており、2016年の50%未満から大幅に上昇していました。

特に国債利回りを2ポイント以上上回る利率の債券が重点的な調査対象となっており、格付けと実際の信用リスクの乖離が問題視されています。

長期的には市場の透明性を高める改革ですが、短期的には地方政府系企業や財務基盤の弱い発行体の資金調達費用を押し上げる可能性があります。

中国の銀行、保険会社、債券ファンドに加え、不動産関連や地方インフラ企業の信用スプレッドにも影響しやすい材料です。

投資家は、格付けの取り下げや格下げ件数、低格付け企業の借り換え状況、人民銀行が市場の流動性を補うかを確認する必要があります。

TCS、AI実装人材を最大8,900人へ インドIT大手が守勢から攻勢

インド最大のITサービス企業タタ・コンサルタンシー・サービシズは、顧客企業の現場でAI導入を支援する技術者を最大8,900人規模に拡大する方針です。

同社はAI、データセキュリティ、サイバーセキュリティ分野の企業買収も検討しており、従来の自社成長中心の戦略を修正しつつあります。

生成AIによってコーディング要員や従来型アウトソーシングの需要が減るとの懸念に対し、TCSは既存システムへの統合と顧客固有の業務理解を競争力にしようとしています。

顧客先に常駐するフォワード・デプロイド・エンジニアは、OpenAIやAnthropic、Microsoftも採用を増やしている職種です。

ただしTCSのAI関連年間収益の伸び率は、前四半期の28%から13%に鈍化しており、AI需要が一直線に拡大しているわけではありません。

市場では今後、低価格の人員提供を中心とする企業と、AI統合、データ管理、セキュリティまで担える企業との業績格差が広がりそうです。

TCS、Infosys、WiproなどのインドIT株を見る際は、AI案件の受注額だけでなく、利益率、再教育コスト、従来型案件の減少速度を確認する必要があります。

米大手銀行決算が今週本格化 相場変動とM&A回復が収益を試す

今週はJPMorgan Chase、Goldman Sachs、Citigroupなど米大手金融機関の4~6月期決算が本格化します。

株式市場の活況と企業買収の回復を背景に、主要投資銀行の手数料収入は前年同期比27%増の111億ドル程度になると予想されています。

市場変動の拡大もトレーディング収益を押し上げた可能性があり、見かけ上は銀行に追い風の決算期となりそうです。

ただし重要なのは増収率だけでなく、企業融資や消費者信用の延滞、貸倒引当金、預金調達費用がどこまで悪化しているかです。

銀行決算は、AI関連株を中心とした株高が企業の設備投資やM&Aに波及しているのかを測る先行指標にもなります。

金融株だけでなく、景気敏感株、小型株、社債、米国債利回りの方向にも影響する可能性があります。

投資家は投資銀行収益の強さに加え、経営陣が下半期の融資需要、信用コスト、地政学的な不確実性をどう説明するかに注目すべきです。