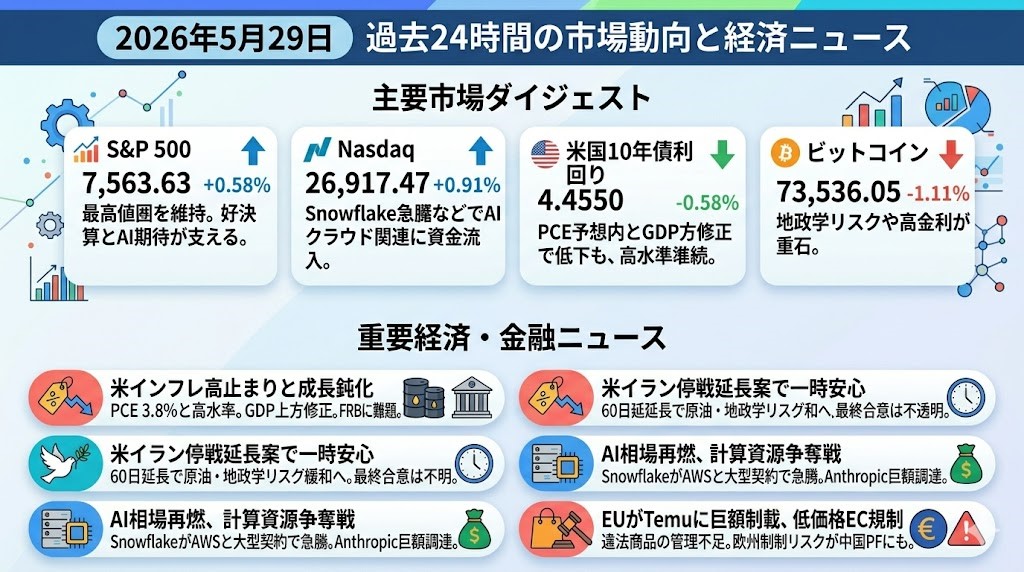

2026年5月29日 過去24時間の市場動向と経済ニュース

過去24時間の主要市場ダイジェスト

S&P 500

S&P 500は7,563.63、前日比+0.58%となり、過去最高値圏での強い推移が続きました。米イラン停戦延長案への期待で原油・地政学リスクがいったん和らぎ、企業決算の底堅さも支えになりました。一方で、PCEインフレの高止まりとGDP下方修正により、株高の背景は「景気安心」よりも「好決算とAI期待で悪材料を吸収」という色合いが強いです。

Nasdaq

Nasdaqは26,917.47、前日比+0.91%と、S&P 500を上回る上昇でした。特にSnowflakeがAWSとの大型契約と強い見通しで急騰し、AI・クラウド関連への資金流入が指数を押し上げました。ただし、金利とインフレが再び上がりやすい環境では、高PERのAI関連株は決算期待が途切れると調整も速くなります。

米国10年債利回り

米国10年債利回りは4.4550、変動率-0.58%でした。PCEは前年比+3.8%と高い水準でしたが、おおむね市場予想線上だったこと、加えてQ1 GDPが年率1.6%へ下方修正されたことが、利回り低下方向に働きました。ただし、4.4%台半ばは依然として株式・住宅・暗号資産にとって重い水準で、利下げ期待よりも「追加利上げを避けられるか」が焦点になっています。

ビットコイン

ビットコインは73,536.05、前日比-1.11%でした。米イラン情勢の緊張で一時は73,000ドル割れが意識され、デリバティブ清算も下げを増幅しました。その後、停戦延長案の報道で下げ幅はやや縮小しましたが、高い米金利とリスク資産全体の選別姿勢が重く、株式のAI主導ラリーほどには反発できていません。

過去24時間の重要経済・金融ニュース

米インフレ再加速、GDP下方修正で「強い株式市場」と「弱る家計」が同居

米4月PCE価格指数は前年比+3.8%となり、FRBの目標を大きく上回る状態が続きました。コアPCEも前年比+3.3%で、エネルギー価格と供給制約の影響がなお残っています。同時に、Q1 GDPは年率1.6%へ下方修正され、消費と在庫投資の弱さが確認されました。株式市場は企業利益とAI投資を評価して上昇しましたが、マクロ面では「インフレは高く、成長は鈍い」という組み合わせです。これはFRBにとって非常に扱いにくく、利下げ再開よりも、インフレ再燃時の引き締めリスクを市場が再評価する局面です。個人投資家目線では、指数の強さだけを見て景気全体を楽観するより、家計消費・住宅・中小型株への波及を分けて見る必要があります。

米イラン、60日停戦延長案で市場に安堵 ただし最終合意はなお不透明

米国とイランの交渉担当者が、60日間の停戦延長と新たな核協議に向けた暫定合意に達したと報じられました。合意はまだトランプ大統領とイラン側の最終承認を必要としており、恒久的な和平ではありません。それでも、ホルムズ海峡の航行制限や原油供給リスクが緩む可能性が出たことで、株式市場には安心感が広がりました。朝方には停戦が崩れるとの警戒もあり、原油・金利・株式が大きく振れましたが、終盤には「管理された緊張」へ市場の見方がやや戻りました。重要なのは、地政学リスクが消えたのではなく、最悪シナリオの織り込みが一部はがれたという点です。原油が再び急騰すればPCEと金利に直撃するため、今後もエネルギー価格は株式市場の隠れた主役です。

Snowflake急騰とAnthropic大型調達、AI相場は再び「計算資源争奪戦」へ

Snowflakeは通期見通しの引き上げと、AWSとの5年60億ドル規模の契約を材料に大幅高となりました。投資家は、企業向けAI需要が単なる期待ではなく、データ基盤・クラウド利用・専用チップ需要として売上に反映され始めた点を評価しています。同じ日にAnthropicも650億ドルを調達し、評価額が9,650億ドルに達したと報じられ、OpenAIを上回る水準になりました。これはAI企業の価値評価が、モデル性能だけでなく、企業導入・開発者利用・計算資源の確保競争へ移っていることを示します。米国株にとっては、AI関連の利益成長期待を再点火する材料です。一方で、未上場AI企業の評価額が巨大化するほど、将来のIPOやクラウド投資回収に対する市場のハードルも上がります。

EUがTemuに巨額制裁、低価格ECにも本格的な規制コスト

EUは中国系ECのTemuに対し、違法・危険商品の販売リスクを十分に管理しなかったとして2億ユーロの制裁金を科しました。問題視されたのは、危険な充電器、子ども向け商品、化学物質を含む衣料品などで、EUのデジタルサービス法に基づく大型制裁です。Temu側は制裁を不均衡だとして反発していますが、EUは8月28日までに改善計画を求めています。市場面では、PDD Holdingsなど中国系プラットフォームにとって、欧州事業の成長率だけでなくコンプライアンス費用も評価対象になります。これまで低価格ECは消費者の節約志向を追い風に伸びてきましたが、今後は安全基準・関税・データ規制が収益性を圧迫する可能性があります。米国大型テックだけでなく、中国プラットフォームにも欧州規制リスクが本格的に及び始めた点が重要です。