2026年5月1日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

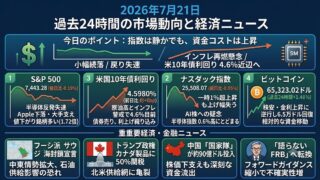

S&P 500、ナスダック指数

S&P 500は7,209.01(+1.02%)、ナスダックは24,892.31(+0.89%)と上昇しました。

原油価格が前日の急騰から反落し、インフレ再加速への警戒がいったん和らいだことが株式の支えになりました。

加えて、米GDPや失業保険申請件数が景気の底堅さを示し、Alphabetなど一部大型株の好決算もリスク選好を後押ししました。

ただし、AI投資負担や中東情勢によるエネルギー価格リスクは残っており、上昇は「安心相場」よりも「悪材料の一服」に近い動きです。

米国10年債利回り

米10年債利回りは4.3900%(-0.63%)と低下しました。

株高と同時に長期金利が下がった点は、原油反落によるインフレ懸念の緩和と、安全資産としての米国債買いが併存した動きと見られます。

一方で、米経済指標は弱くなく、FRBの早期利下げを強く織り込む環境ではありません。

したがって、金利低下はトレンド転換というより、エネルギー価格と地政学リスクに左右される短期的な巻き戻しと見るのが自然です。

ビットコイン

ビットコインは76,502.79ドル(+1.12%)と反発しました。

米株の上昇、長期金利の低下、原油反落によるリスク許容度の回復が、暗号資産にも波及した形です。

ただし、足元では8万ドル近辺が上値抵抗として意識され、ETFフローにも流入一服・流出継続の報道があり、上昇の勢いはまだ決定的ではありません。

短期的には75,000ドル台を維持できるか、80,000ドルを明確に上抜けられるかが相場の分岐点です。

過去24時間の重要経済・金融ニュース

米経済、AI投資で成長持ち直し 雇用も半世紀ぶりの強さ

米国の1〜3月期GDPは年率2.0%増となり、前期の弱さから持ち直しました。

成長を押し上げた要因として、AI関連の設備投資や知的財産投資、政府支出の反動増が挙げられています。

一方で、個人消費はインフレによって勢いを削がれており、景気の中身は全面的に強いわけではありません。

週間の新規失業保険申請件数は18.9万件まで減少し、1969年以来の低水準とされ、労働市場の底堅さが確認されました。

これは株式市場には好材料ですが、FRBにとっては利下げを急ぎにくい材料でもあります。

投資家目線では、「景気後退回避」はプラスですが、「高金利長期化」も同時に残るため、グロース株には選別色が強まりやすい局面です。

日本が円買い介入、160円台目前の円安に当局が防衛線

日本政府・日銀が円買い介入に踏み切ったと報じられ、ドル円は一時大きく円高方向に振れました。

円は1ドル160円台に迫る水準まで下落しており、原油高と重なって輸入インフレ、企業収益、家計の実質所得への圧力が強まっていました。

今回の介入は、単なる為替水準の防衛というより、エネルギー高局面でのインフレ増幅を抑える意味合いが大きいと考えられます。

市場では、介入だけで円安トレンドを止めるのは難しく、次は日銀の利上げ姿勢が問われるとの見方も出ています。

日本株にとっては、円安メリット株と内需・輸入コスト関連株で反応が分かれやすくなります。

為替介入後も、原油価格と米金利が再上昇すれば円安圧力は戻りやすく、ドル円は引き続き重要な市場変数です。

欧州中銀と英中銀が金利据え置き、次の焦点は「利下げ」から「再利上げ」へ

ECBは政策金利を据え置きましたが、イラン戦争とエネルギー供給不安によるインフレ上振れに強い警戒を示しました。

報道では、ECB内部で6月以降の利上げを視野に入れる見方が出ているとされ、市場の関心は利下げ時期から再利上げリスクへ移っています。

英中銀も政策金利を据え置きましたが、原油高が長引けばインフレが再加速するとの懸念を示しました。

欧州は米国よりエネルギー輸入依存が大きく、同じ原油ショックでも成長への打撃が強く出やすい構造です。

このため、欧州株やユーロ、英国資産を見る際は、単純なインフレ耐性よりも「景気悪化と金融引き締めの同時進行」が焦点になります。

米国株が強い一方で欧州景気への警戒が残るため、地域間の株式パフォーマンス格差にも注意が必要です。

中国製造業が拡大継続、輸出主導の回復に原材料高の影

中国の4月製造業PMIは拡大圏を維持し、民間PMIでは2020年末以来の強い伸びが示されました。

輸出受注や生産が支えとなり、世界的な不透明感の中でも中国製造業の回復力が確認された形です。

ただし、回復の中心は外需で、国内需要にはまだ弱さが残っているとの指摘があります。

また、中東情勢に伴うエネルギー・原材料コストの上昇で、企業の投入価格は上がっており、利益率への圧迫が懸念されます。

中国の景気回復は、資源、機械、半導体、アジア輸出株には支援材料ですが、内需回復が弱いままでは持続性に疑問が残ります。

投資家としては、「中国回復=全面的なリスクオン」と見るより、外需・製造業・コスト転嫁力のある銘柄に絞って評価する局面です。