2026年3月17日 過去24時間の市場動向と経済ニュース

市場動向

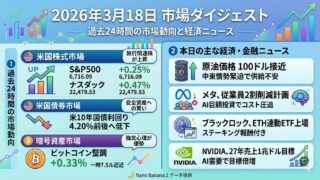

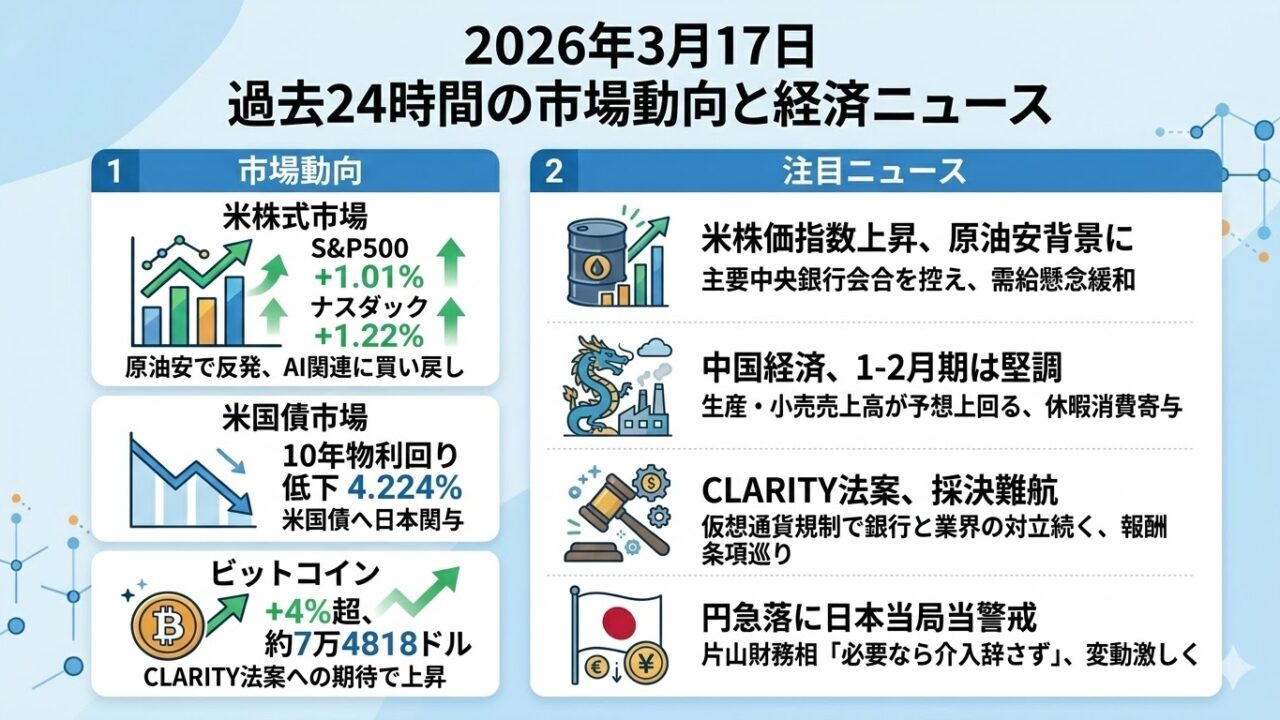

米株式市場ではS&P500が前日比1.01%高、ナスダック総合指数も1.22%上昇し、2月6日以来の大幅高となりました。原油価格の急騰後の反落で需給懸念が和らぎ、AI関連など割安株への買戻しが進んだことが主な要因です。中央銀行の政策会合控えでも、「原油ショック」を警戒しつつ当面の利下げ織り込みは後退し、リスク選好の動きが優勢でした。米国債市場では10年物利回りが6.1ベーシスポイント低下し4.224%となり、当面は利上げ据え置きを見込む動きが強まりました。

ビットコインは前日比4%超の上昇で約7万4818ドルとなりました。米国では現在、仮想通貨市場の法整備を図る「CLARITY(クラリティ)法案」の審議が続いており、安定コインへの利子付与の是非を巡る攻防が注目されています。これに伴い市場では規制整備が進む期待感がくすぶっており、ビットコインもその思惑で買われた面があります。法案自体は銀行側との対立で停滞しているものの、成立時期への見通しが持ち直せばさらなる上値追いにつながる可能性も意識されています。

注目ニュース

米株価指数、原油安で上昇 主要中央銀行会合控え

米市場で主要株価指数が大幅高となりました。S&P500は1.01%上昇、ナスダックも1.22%高と、いずれも前週末比で大きく伸びました。原油価格は先週末までの急騰から反落しており、これを受けて世界株式に買い戻しが広がりました。一方、急激な原油高で高まっていたインフレ懸念については、中央銀行が今週の政策会合で利上げを急ぐ可能性は低いとの見方も優勢です。株高と金利低下を背景に市場ではリスク選好が強まり、米長期金利は低下しました。

中国経済、生産・消費好調で年初から勢い 輸出と休暇消費がけん引

中国国家統計局が発表した1~2月期の経済指標は堅調な内容でした。鉱工業生産は前年同期比6.3%増と、市場予想(5.0%増)を上回る伸びでした。小売売上高も2.8%増と12月の0.9%増から加速し、長期休暇中の消費拡大が寄与しています。これらの背景には、AI関連製品などを中心とした輸出の強さもあります。一方で、海外の地政学リスク(イラン情勢)や弱い不動産市況、家計消費の慎重さなどは依然として下振れリスクとみられており、引き続き注意が必要です。

CLARITY法案審議、新たな進展なし 仮想通貨・銀行間の攻防激化

米国議会で審議中の仮想通貨包括規制法案(デジタル資産CLARITY法案)の採決は難航しています。銀行界は、昨年成立した安定コイン規制の抜け穴を埋めるため「取引所による報酬支払い」も禁止する条項を主張しています。法案草案では安定コイン発行企業による利付与を禁止済みですが、銀行団はこれで報酬制度が維持されれば預金から資金が流出すると警鐘を鳴らしています。仮想通貨業界は反発しており、現状では両者の溝が埋まっていません。業界団体などは交渉継続を楽観視する声もありますが、成立に向けた与野党の調整は依然困難な状況です。

円相場に警戒強める日本当局 必要なら介入も辞さず

東京市場では円の急落が続き、金融当局の警戒感が高まっています。片山さつき財務相は議会で、円が一時1ドル=160円に迫る水準まで下落したことに触れ「相場の変動が非常に激しい」と述べ、必要であれば為替市場への断固たる対応も辞さない姿勢を示しました。実際、1月に日米協調で実施した為替「レートチェック」でも円は反発していますが、地政学リスクの長期化で再び下落圧力が強まる懸念があります。片山氏は市場の極端な変動への最大限の警戒を強調しており、今後の為替動向には市場の注目が集まっています。