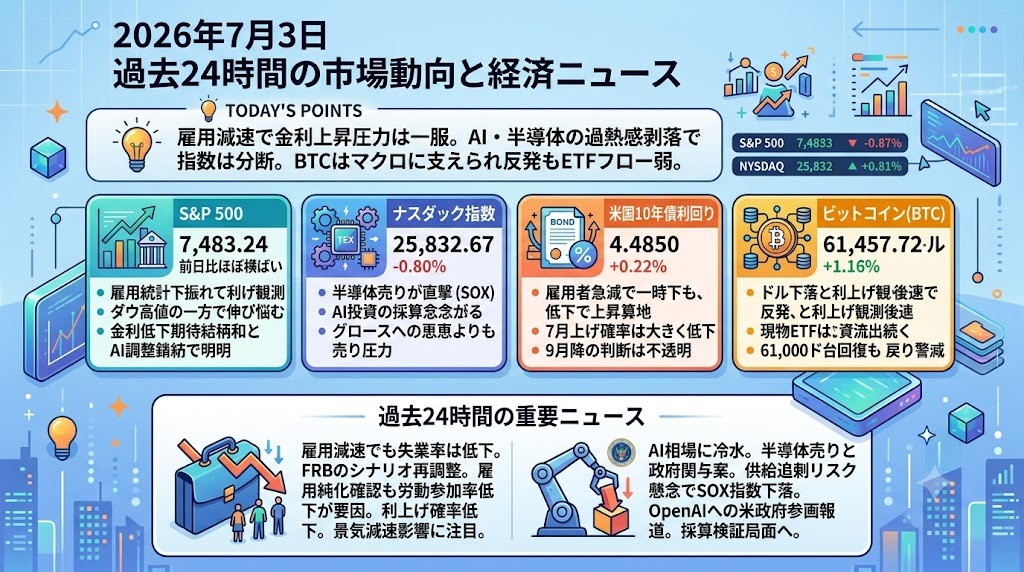

2026年7月3日 過去24時間の市場動向と経済ニュース

今日のポイント

雇用減速で金利上昇圧力は一服しましたが、AI・半導体の過熱感が剥落し、指数の中身はかなり分断されました。BTCはマクロには支えられた一方、ETFフローの弱さはまだ残っています。

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,483.24、前日比ほぼ横ばいでした。米雇用統計が市場予想を大きく下回り、FRBの追加利上げ観測が後退したことは株式全体には支援材料でした。一方で、AI・半導体関連の売りが指数上位銘柄を圧迫し、ダウが最高値を更新する一方でS&P 500は伸びきれない展開でした。見た目の指数よりも、金利低下期待で買われる銘柄とAI過熱調整で売られる銘柄の差が大きい一日でした。

ナスダック指数

ナスダックは25,832.67、前日比-0.80%でした。雇用減速そのものは本来グロース株にプラスですが、今日の主役は金利よりも半導体売りでした。米SOX指数が大きく下げ、AI向け計算資源の供給過剰や大型AI投資の採算を疑う見方が広がったことで、ナスダックはS&P 500やダウに対して明確に劣後しました。Teslaも好調な納車台数にもかかわらず売られ、ハイベータ株には利益確定が出やすい地合いでした。

米国10年債利回り

米10年債利回りは4.4850、前日比+0.22%でした。雇用者数の伸びが+5.7万人に鈍化したことで、発表直後は利回り低下方向の圧力がかかりましたが、失業率が4.2%に低下したことや、労働参加率低下による解釈の難しさもあり、長期金利はご提示値では小幅上昇で着地しました。市場では7月利上げ観測は大きく後退した一方、9月以降の政策判断はまだ完全には消えていません。

ビットコイン

ビットコインは61,457.72ドル、前日比+1.16%でした。弱い米雇用統計を受けてドルが下落し、FRBの近い利上げ観測が後退したことが、BTCの反発を支えました。ただし、現物ETFではなお資金流出が続いており、上昇は「強い新規資金流入」というより、マクロ環境改善と短期的な買い戻しの性格が強いです。61,000ドル台回復は心理的には前向きですが、ETFフローが改善するまでは戻り売りに警戒が必要です。

過去24時間の重要経済・金融ニュース

雇用急減でも失業率は低下、FRBの利上げシナリオに再調整圧力

米6月雇用統計では、非農業部門雇用者数が+5.7万人にとどまり、市場予想の+11万人前後を大きく下回りました。さらに4月・5月分も合計7.4万人下方修正され、労働市場の勢いが鈍っていることが確認されました。一方で失業率は4.2%に低下しており、表面的には雇用悪化一色ではありません。ただし、その主因は労働参加率が61.5%へ低下したことで、雇用の強さというより労働力人口の縮小が失業率を押し下げた面があります。市場では7月利上げ確率が大きく低下し、9月利上げ観測も後退しました。株式市場にとっては金利上昇リスクの緩和、ドル安、金・BTCの反発につながる材料ですが、景気減速が企業業績に波及するかどうかは別問題です。投資家は次に、賃金上昇率、労働参加率の反発有無、そして次回CPIで「雇用減速でもインフレが高い」という最悪の組み合わせにならないかを確認する必要があります。

AI相場に二つの冷水、半導体売りと政府関与案が同時に浮上

今日のAI関連ニュースは、単なる半導体株の利益確定ではなく、「AI計算資源は本当に足りないのか」という疑問が市場に広がった点が重要です。Metaが余剰AI計算能力をクラウドとして外販する構想を示したことで、昨日は収益化期待として受け止められた一方、今日は供給過剰リスクとして半導体株に逆流しました。その結果、米SOX指数は大きく下げ、韓国KOSPIも半導体主導で急落し、AI相場の影響が米国からアジアへ波及しました。さらに、OpenAIが米政府に5%株式を渡す案を検討しているとのFT報道もあり、AI企業は成長株であると同時に、国家戦略・規制・公共利益の対象になりつつあります。市場への直接影響は、Nvidia、Micron、SK Hynix、Samsung、AI電力・データセンター関連に出やすいです。投資家は次に、ハイパースケーラーの設備投資計画、GPU利用率、メモリ価格、AIクラウド単価が崩れていないかを確認すべきです。AI相場は終わったというより、「需要不足ではなく採算と供給の検証局面」に入ったと見るのが自然です。

原油は中東リスクを吐き出す、ホルムズ物流改善でインフレ警戒が後退

原油市場では、米独立記念日を前に短期的な買い戻しは入りましたが、基調としては中東リスク・プレミアムの剥落が続いています。Reutersによると、Brentは71.80ドル、WTIは68.69ドルで、両指標とも米イスラエル・イラン戦争前以来の低水準をつけた後の推移となりました。カタール仲介による米イラン協議では恒久和平に向けた進展が示されたものの、最終合意には至っておらず、ヘッドラインリスクは残ります。それでもホルムズ海峡の物流改善を背景に、UBSはBrent価格見通しを引き下げており、エネルギー発のインフレ再燃シナリオはやや後退しています。このニュースは、エネルギー株には逆風、航空・消費関連には追い風、長期金利には低下圧力として効きやすい材料です。ただし、原油安が「供給安心」なのか「需要鈍化」なのかで、株式市場への意味は変わります。投資家は次に、ホルムズ航行量、OPECの増産姿勢、米イラン協議の正式合意、そして原油安が期待インフレにどれだけ反映されるかを確認すべきです。

BTCは61,000ドル台を回復、ETF流出下で長期保有者が下支え

ビットコインは一時57,800ドル近辺まで下げた後、61,000ドル台を回復しました。米雇用統計の弱さを受けてドルが下落し、FRBの近い利上げ観測が後退したことで、金やBTCなど非利回り資産には買い戻しが入りやすい環境になりました。ただし、The Blockによると、米スポットBTC ETFは7月1日に2.96億ドルの純流出を記録しており、ETF経由の機関投資家需要はまだ回復していません。一方で、GlassnodeやBitfinexの分析では、長期保有者が水面下で買い集めているとの見方も示されています。つまり、短期資金は逃げているが、長期保有層は押し目を拾っているという、需給の二層化が起きています。BTC関連では、ETFフロー、10年債利回り、ドル指数、60,000ドル台の維持が次の確認ポイントです。ここから強い上昇相場に戻るには、マクロの追い風だけでなく、ETF純流入の再開が必要です。