2026年6月26日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

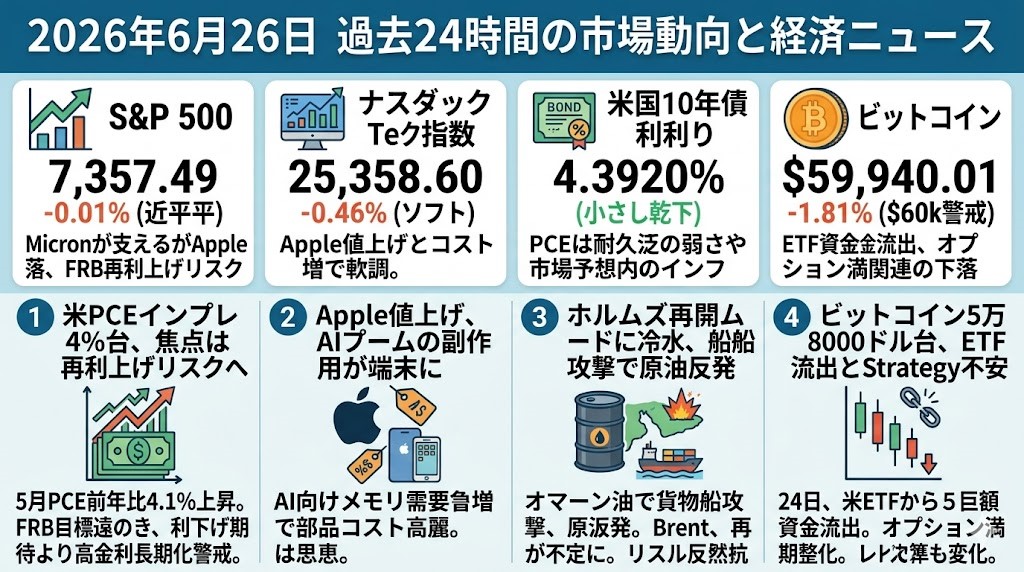

S&P 500

S&P 500は7,357.49、前日比-0.01%とほぼ横ばいでした。Micronの好材料で半導体株は支えられましたが、Appleなど大型テックの下落が指数全体の上値を抑えました。PCEインフレが前年比4.1%へ上昇し、FRBの再利上げリスクが残る一方、10年債利回りの低下が株式の下支えになりました。相場全体としては急落ではなく、AI関連の中で勝ち組・負け組が分かれる展開です。

ナスダック指数

ナスダック指数は25,358.60、前日比-0.46%と軟調でした。MicronはAIメモリ需要を背景に急伸しましたが、AppleがMacやiPadの値上げを発表し、メモリ価格上昇が消費者向けテックの利益率や需要を圧迫するとの見方が広がりました。AIインフラ需要そのものは強い一方で、そのコストが端末メーカーや大型テックに跳ね返る構図が意識されています。半導体の好材料だけでは、ナスダック全体を押し上げきれませんでした。

米国10年債利回り

米国10年債利回りは4.3920%へ小幅低下しました。5月PCEは前年比4.1%、コアPCEは3.4%と高止まりし、FRBの利上げ観測は完全には後退していません。一方、耐久財受注の弱さや、月次インフレが市場予想の範囲内だったことから、債券には買い戻しも入りました。金利市場は「インフレ再燃」と「景気の息切れ」を同時に織り込む、やや神経質な状態です。

ビットコイン

ビットコインは59,940.01ドル、前日比-1.81%と6万ドルを挟んだ攻防が続きました。一時5万8,000ドルまで急落し、ETF資金流出、週末の大型オプション満期、Strategy関連銘柄の下落が重しになっています。デリバティブ市場ではショートが混み合い、短期的な踏み上げ余地も指摘されていますが、基調としては弱含みです。6万ドル回復が定着しない限り、下値警戒を残す局面です。

過去24時間の重要ニュース

米PCEインフレ4%台、FRBの焦点は利下げから再利上げリスクへ

米国の5月PCE価格指数は前年比4.1%上昇し、2023年以来の4%台となりました。中東情勢によるエネルギー高が主因ですが、サービス価格やテック関連の価格上昇もあり、インフレ圧力は単純な一過性とは言い切れません。コアPCEも前年比3.4%と高く、FRBの2%目標からはなお距離があります。消費支出は前月比0.7%増と堅調で、労働市場も失業保険申請件数の減少により底堅さを示しました。市場にとっては、景気後退リスクよりも「インフレが高いまま景気も粘る」組み合わせが問題です。株式には一見悪くない景気データですが、金利が下がりにくいという意味でバリュエーションの上限を意識させます。個人投資家目線では、利下げ期待だけでグロース株を買い上げる局面ではなく、金利耐性のある銘柄選別が重要になります。

Apple値上げ、AIブームの副作用が消費者向けテックに波及

AppleはMacBookやiPadなど複数製品の価格引き上げを発表しました。背景にあるのは、AIデータセンター向け需要の急増によるメモリ・ストレージ価格の急騰です。MicronはAI向けメモリ需要を背景に時価総額でMetaを上回り、一時Teslaに迫るなど、AIインフラ側の勝ち組として評価されました。一方で、Appleのような端末メーカーにとっては、部品コスト上昇を価格転嫁せざるを得ず、需要減速や利益率低下の懸念につながります。この日はMicronが急伸した一方で、Apple株は大きく売られ、ナスダック全体も下落しました。AIブームは市場全体を押し上げる単純な材料ではなく、供給制約とコスト移転を通じてセクター内の格差を広げています。今後は「AI需要が強いか」だけでなく、「その需要増で誰のコストが増えるか」を見る必要があります。

ホルムズ再開ムードに冷水、船舶攻撃で原油が反発

ホルムズ海峡の通航回復期待で原油価格はいったん戦争前の水準に近づいていましたが、オマーン沖で貨物船が攻撃されたとの報道を受け、原油は反発しました。Brentは2.1%上昇して75.26ドル、WTIも2.2%上昇して71.92ドルで取引を終えました。米国はイランとの暫定合意をめぐり湾岸諸国の理解を得ようとしていますが、船舶攻撃は「通航正常化」がまだ不安定であることを示しています。原油が再び上振れすれば、PCEインフレのピークアウト期待にも水を差します。逆に、通航量が回復し、供給不安が沈静化すれば、米金利と株式には追い風です。市場は中東リスクを一度織り下げましたが、完全にリスクプレミアムを外すには早い状態です。エネルギー価格は引き続き、株式・債券・ドルの共通ドライバーとして見ておくべきです。

ビットコイン5万8000ドル台、ETF流出とStrategy不安が売りを誘発

ビットコインは米国時間25日に一時5万8,000ドルまで下落し、2024年以来の安値圏を試しました。The Blockによると、米スポットBTC ETFは6月24日に4億6,900万ドルの資金流出を記録し、6月26日の大型オプション満期を前に需給不安が強まっています。CoinDeskも、暗号資産先物で過去24時間に約10億ドルの清算が発生したと報じており、レバレッジの巻き戻しが値動きを荒くしています。さらにStrategyの優先株STRCは額面100ドルを大きく下回り、MSTR株も下落し、ビットコイン蓄積モデルへの信認が揺らいでいます。もっとも、デリバティブ上ではショートが混み合っており、短期的な踏み上げ反発の余地もあります。投資スタンスとしては、6万ドル台回復を確認するまでは逆張りを急がず、ETFフローとStrategy関連銘柄の安定化を確認したい局面です。