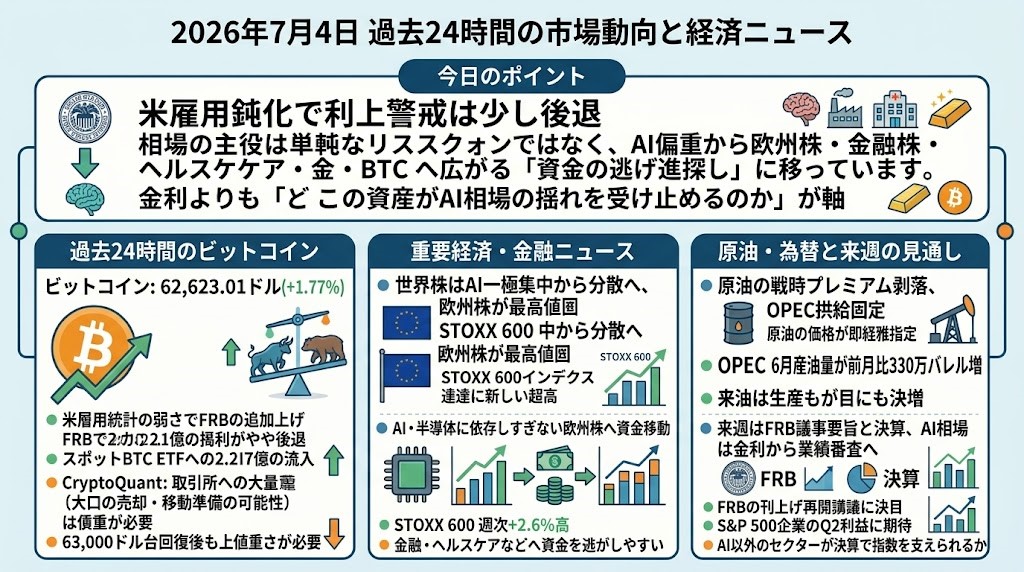

2026年7月4日 過去24時間の市場動向と経済ニュース

今日のポイント

米雇用鈍化で利上げ警戒は少し後退しましたが、相場の主役は単純なリスクオンではなく、AI偏重から欧州株・金融株・ヘルスケア・金・BTCへ広がる「資金の逃げ道探し」に移っています。今日は、金利よりも「どの資産がAI相場の揺れを受け止めるのか」を軸に見る日です。

過去24時間のビットコイン

ビットコイン

ビットコインは、最新価格で62,623.01ドル、前日比+1.77%となり、60,000ドル割れ警戒からの戻りを試す展開です。

米雇用統計の弱さでFRBの追加利上げ観測がやや後退し、ドル高が一服したことが、リスク資産全般とBTCの反発を支えました。

The Blockによると、米スポットBTC ETFは前営業日分で10日連続の資金流出を止め、2.217億ドルの純流入となり、押し目買い再開の兆しも出ています。

一方で、CryptoQuantは取引所へのBTC入庫が約49,000BTCまで増え、大口の売却・移動準備を示す可能性があると指摘しており、63,000ドル台回復後も上値追いには慎重さが必要です。

過去24時間の重要経済・金融ニュース

世界株はAI一極集中から分散へ、欧州株が最高値圏で存在感

3日のグローバル市場では、米雇用鈍化を受けて利上げ懸念が和らぎ、世界株は5月以来の強い週次上昇ペースとなりました。

特に目立ったのは、AI・半導体に依存しすぎない欧州株への資金移動です。

STOXX 600は最高値を更新し、週次では2.6%高と、米ハイテク株よりも安定した動きになりました。

背景には、欧州株のバリュエーションが米国のAI関連株より低く、金融・ヘルスケアなどへ資金を逃がしやすい構造があります。

一方、米国では半導体とAI関連株の値動きが荒く、指数全体よりも内部ローテーションが重要になっています。

日本の個人投資家にとっては、NASDAQや半導体だけを見て相場全体を判断すると、資金の受け皿が見えにくくなります。

次に確認すべきは、欧州株高が一時的な退避なのか、それともAI相場の集中リスクを薄める中期的なローテーションなのかです。

ドルは週間安へ、円安介入警戒が薄商いの火種に

ドルは、弱い米雇用統計を受けて4月以来の大きな週間下落に向かいました。

ロイターによると、ドル指数は週ベースで0.5%安の100.83となり、ユーロやポンドが対ドルで上昇しました。

米金利上昇シナリオが後退したことで、ドル高・米金利高に依存していたポジションの巻き戻しが出ています。

ただし、円は一時40年ぶり安値圏まで売られた後、161円台で推移しており、日本当局の介入警戒は残っています。

米独立記念日の休場で流動性が薄いなか、為替の急変は日本株、外貨建て資産、金、BTCの円建て評価にも波及しやすい局面です。

投資家は、米金利そのものだけでなく、ドル安が株高材料なのか、円買い介入を誘発する不安定要因なのかを分けて見る必要があります。

来週は、ドル円が160円台を維持するのか、米指標と日本当局発言で一段の巻き戻しが起きるのかが焦点です。

原油の戦時プレミアム剥落、OPEC供給回復がインフレ観を揺らす

原油市場では、中東リスクの後退と供給回復が続き、インフレ再燃シナリオに修正圧力がかかっています。

ロイター調査では、OPECの6月産油量が前月比330万バレル増の日量1,943万バレルとなり、イラン戦争とホルムズ海峡閉鎖で止まっていた供給の一部が戻りました。

湾岸地域の輸出も6月に日量1,000万バレル超へ回復し、UAEの輸出は記録的水準に達したと報じられています。

一方で、輸出量はなお戦前水準を下回っており、完全正常化というより「最悪期を脱した」段階です。

原油価格は米イラン和平努力とホルムズ交通回復を背景に落ち着いていますが、海運コストや在庫の歪みは時間差で物価に残る可能性があります。

株式市場には金利低下材料として効きやすい一方、エネルギー株や資源国通貨には逆風になりやすいニュースです。

次に見るべきは、OPEC+が追加増産を進めるのか、それとも価格下落を嫌って供給回復のペースを抑えるのかです。

来週はFRB議事要旨と決算、AI相場は金利から業績の審査へ

米国市場が休場に入るなか、来週の焦点はFRB議事要旨と第2四半期決算の入り口に移ります。

ロイターによると、投資家はウォーシュFRB議長の初回会合となった6月FOMCの議事要旨から、利上げ再開に向けた内部議論を読み取ろうとしています。

ウォーシュ議長は2%インフレ目標に強い姿勢を示しており、従来よりフォワードガイダンスに頼らない運営も市場の解釈を難しくしています。

同時に、Delta Air LinesやPepsiCoの決算が始まり、消費者需要と企業利益の耐久力が試されます。

S&P 500企業の第2四半期利益は大幅増益が見込まれており、AI相場のバリュエーションを正当化するには、金利低下だけでなく実際の利益成長が必要です。

特に半導体・AIインフラ株は、期待先行の買いから、設備投資の回収可能性を問う局面に入っています。

投資家は来週、FRBのタカ派度合いと同時に、AI以外のセクターが決算で指数を支えられるかを確認する必要があります。