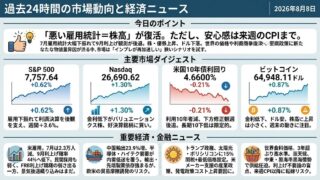

2026年5月11日 過去24時間の市場動向と経済ニュース

ビットコイン

80,000ドル台を維持、ETF需要とマクロ警戒の綱引き

ビットコインは最新価格で 80,677.01ドル、前日比−0.12% と、80,000ドル台を保ちながらも上値は重い展開です。

足元では、機関投資家の参入、カストディ、ETF需要といった構造的な買い材料が下支えになっています。

一方で、米雇用・インフレ指標、イラン情勢、ETF資金流入の一服が、85,000ドル近辺への上抜けを抑える要因になっています。

短期的には「暗号資産固有の強気材料」よりも、米金利・原油・地政学リスクに左右されるマクロ資産としての性格が強く出ています。

過去24時間の重要経済・金融ニュース

イラン和平案をトランプ氏拒否、ホルムズ再開期待に冷水

5月10日は、イランが米国の和平案に回答したものの、トランプ大統領が「受け入れられない」と反発したことが最大の市場材料です。

同時に、カタール沖では貨物船がドローン攻撃を受け、ホルムズ海峡周辺の停戦期待は再び揺らいでいます。

一方で、カタールのLNGタンカーやばら積み船が海峡を通過したとの報道もあり、完全封鎖から部分的通航再開への期待も残っています。

市場にとっては、原油価格そのもの以上に、海上保険、タンカー運賃、LNG供給、インフレ期待への波及が焦点です。

投資家目線では、和平ヘッドラインでリスク資産が買われても、実物流通が安定するまでは「原油高・金利高リスク」を消し切れない局面です。

米株高は続くが、上昇銘柄の偏りに警戒感

米株市場では、AI関連の大型株が指数を押し上げ、S&P 500は年初来で記録的な高値圏にあります。

ただし、上昇の中身を見ると、指数を上回る銘柄の比率はかなり低く、相場の牽引役は一部のメガテックに集中しています。

これは、インデックス投資家には追い風ですが、個別株投資家には「指数は強いのに保有株は伸びない」というズレを生みやすい構図です。

中東情勢による原油高、家計の購買力低下、次回CPIへの警戒が残る中で、AI決算だけが市場心理を支えている面もあります。

当面は、指数の高値更新そのものより、半導体・クラウド・電力インフラ以外にも買いが広がるかを確認する局面です。

AI投資急拡大、ビッグテックの株主還元に影

ビッグテック各社では、AIデータセンター、半導体、クラウド基盤への投資が急増し、株主還元とのバランスが新たな論点になっています。

報道では、Amazon、Alphabet、Meta、Microsoft、OracleなどのAI関連設備投資が2026年に大きく膨らむ見通しです。

その一方で、自社株買いや配当への資金配分は圧迫され、AI投資が「成長投資」なのか「利益率低下要因」なのかを市場が見極め始めています。

AI需要そのものは強いものの、メモリや部材価格の上昇で、投資額が営業キャッシュフローに近づく企業も出ています。

個人投資家としては、AIテーマを単純な追い風として見るだけでなく、設備投資負担、フリーキャッシュフロー、買い戻し余力まで見る必要があります。

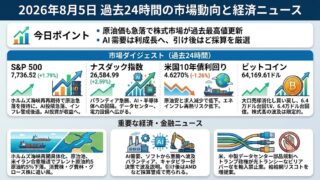

米CPI発表を前に、燃料高がインフレ再燃の焦点に

今週発表予定の米4月CPIを前に、市場では燃料高がどこまで物価に波及するかが注目されています。

エコノミスト予想では、総合CPIの前年比上昇率が高止まりし、コア指数もFRB目標を上回る水準に残るとの見方が出ています。

特に、ガソリンやディーゼル価格の上昇は、家計の可処分所得だけでなく、物流費を通じて食品や日用品にも遅れて波及します。

FRB当局者も、原油高と供給網リスクがインフレ見通しを悪化させる可能性に警戒を示しています。

市場スタンスとしては、CPIが鈍化しない場合、株高を支えてきた利下げ期待が後退し、成長株・暗号資産・長期債に同時に圧力がかかる展開に注意が必要です。