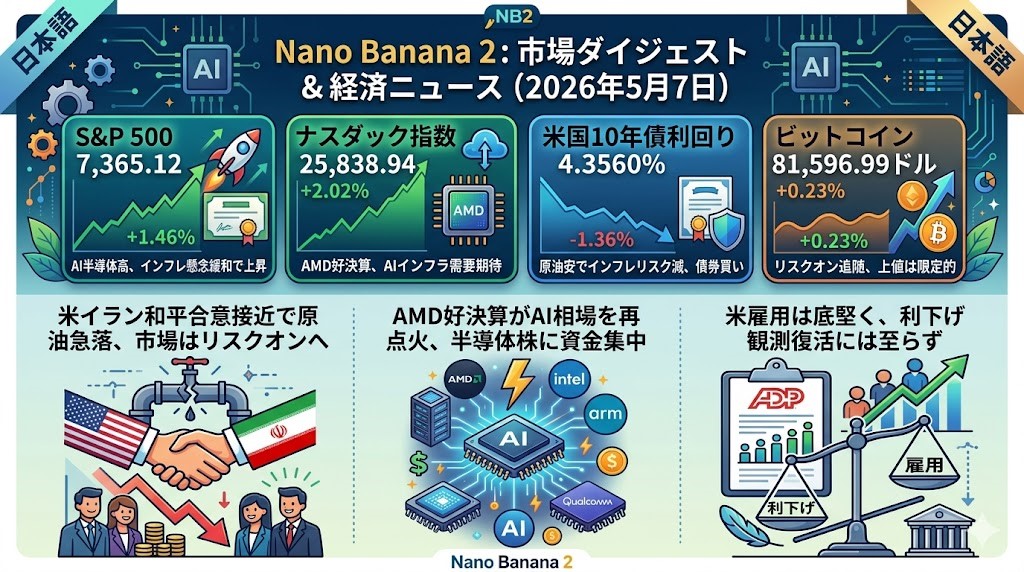

2026年5月7日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,365.12、前日比+1.46%と大きく上昇しました。米イラン和平案への期待で原油が急落し、インフレ再燃懸念が和らいだことがリスクオンを支えました。加えて、AMDを中心とするAI半導体株の急騰と、好調な企業決算が指数を押し上げました。

ナスダック指数

ナスダックは25,838.94、前日比+2.02%とS&P 500を上回る上昇でした。AMDの好決算・強気見通しを受けて半導体株全体に買いが広がり、AIインフラ需要への期待が再加速しました。Intel、Arm、Qualcommなどにも波及し、テック主導の相場色が鮮明でした。

米国10年債利回り

米国10年債利回りは4.3560%、前日比-1.36%と低下しました。米イラン合意接近報道を受けて原油価格が下がり、インフレ・リスクプレミアムが一部剥落したことが債券買いにつながりました。一方、ADP雇用は予想を上回っており、Fed利下げ期待が一気に戻るほどの内容ではありません。

ビットコイン

ビットコインは81,596.99ドル、前日比+0.23%と小幅高でした。株式市場のリスクオンに追随し、一時は82,000ドル近辺まで上昇しましたが、上値追いは限定的でした。主因は暗号資産固有の材料というより、米イラン和平期待、原油安、株高というマクロ環境の改善です。

過去24時間の重要ニュース

米イラン合意接近観測で原油急落、金融市場は一斉にリスクオンへ

5月6日の最大材料は、米国とイランが戦争終結に向けた枠組み合意に近づいているとの報道でした。これを受けて、原油価格は大きく下落し、株式・債券が同時に買われる展開となりました。市場は、ホルムズ海峡をめぐる供給途絶リスクが後退し、エネルギー主導のインフレ圧力も和らぐ可能性を織り込みました。ただし、報道時点では最終合意ではなく、イラン側の反応待ちという位置づけです。そのため、今日の上昇は「地政学リスクの完全解消」ではなく、「最悪シナリオの後退」を買った相場と見るべきです。原油安が続けば株式には追い風ですが、交渉が崩れた場合は再び逆回転しやすい局面です。

AMDがAI相場を再点火、半導体株に再び資金集中

AMDの好決算と強気見通しをきっかけに、AI半導体株が世界的に急騰しました。AMD株は大幅高となり、データセンター向けCPU・AI関連需要の拡大期待が、Intel、Arm、Qualcomm、Samsung、SK Hynix、ASMLなどにも波及しました。特に注目されたのは、AIアクセラレーターだけでなく、エージェント型AIやデータセンター拡張に伴うCPU需要も再評価された点です。市場では、AI投資が単なるテーマ株相場ではなく、実際の売上・利益成長に反映されているとの見方が強まりました。一方で、半導体指数の年初来上昇率はかなり大きく、好材料への反応も過熱気味です。投資家としては、AI需要の持続性と、個別銘柄のバリュエーションを分けて見る必要があります。

米雇用はなお底堅く、Fed利下げ観測の復活には至らず

ADPが発表した4月の米民間雇用者数は10.9万人増と、市場予想を上回り、15か月ぶりの大きな伸びとなりました。教育・医療サービスが雇用増を主導し、建設も小幅に増えた一方、専門・ビジネスサービスは減少しました。地政学リスクやエネルギー価格の不安定化にもかかわらず、米労働市場が急速に崩れていないことを示す内容です。ただし、ADPは公式雇用統計との連動性が常に高いわけではないため、金曜の雇用統計が次の焦点になります。市場にとっては、雇用が強すぎれば利下げ期待が後退し、弱すぎれば景気懸念が出るという難しい局面です。現時点では、Fedが早期にハト派転換する材料としては不十分です。

Disney、CVSなど好決算相次ぐ 米企業収益の厚みが相場を支える

Disneyは新CEOのもとで市場予想を上回る決算を発表し、ストリーミング、映画、テーマパークを軸とする成長戦略を示しました。CVS Healthも医療費管理の改善を背景に2026年見通しを引き上げ、株価が大きく反応しました。これらはAI半導体とは異なる業種でも企業収益が底堅いことを示しており、相場上昇の裾野を広げる材料です。Disneyでは国内パーク入場者の弱さ、CVSでは薬局部門の利益圧迫など課題も残りますが、市場は総じてポジティブに受け止めました。足元の米株高は、AI一極だけでなく、消費・ヘルスケア・メディアにも一定の収益耐性があるとの見方に支えられています。ただし、原油価格や金利が再上昇すれば、こうした企業の見通しにも再び下押し圧力がかかります。