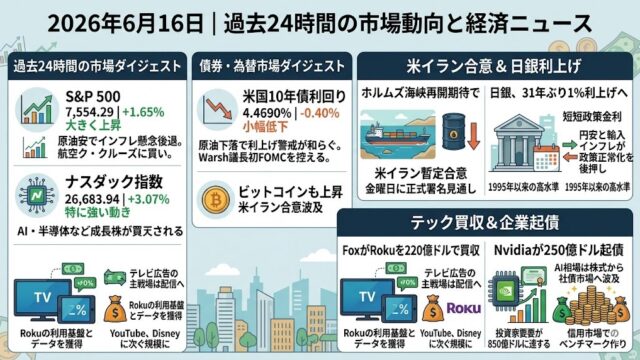

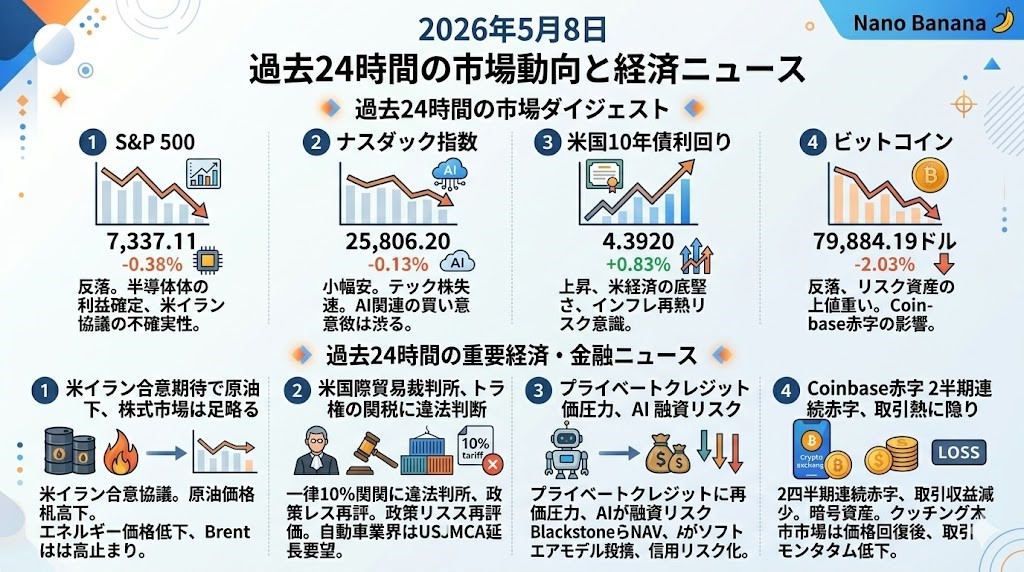

2026年5月8日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500

S&P 500は7,337.11、前日比-0.38%で反落しました。前日にAI・半導体主導で高値圏まで買われた反動が出て、IntelやAMDなど半導体株の利益確定が指数を押し下げました。米イラン和平協議への期待は残る一方、交渉の不確実性と原油の振れが、リスクオン一辺倒の地合いをやや冷ました形です。

ナスダック指数

ナスダックは25,806.20、前日比-0.13%と小幅安でした。AI関連の構造的な買い意欲は残っているものの、直近上昇が大きかった半導体・大型テックの一角が失速し、指数全体も高値圏で一服しました。Arm HoldingsはAIチップ供給能力への懸念が強い見通しを上回り、テック株の温度差を示す材料になりました。

米国10年債利回り

米10年債利回りは4.3920、前日比+0.83%となりました。米イラン合意期待で一時は原油安・金利低下方向に振れたものの、その後は米経済の底堅さや雇用統計待ちの姿勢から利回りが持ち直しました。NY連銀のウィリアムズ総裁が、米国債需要はなお強いと述べた一方、エネルギーショックと供給網ストレスがインフレ再燃リスクになる点も意識されました。

ビットコイン

ビットコインは79,884.19ドル、前日比-2.03%と反落しました。米イラン合意期待で一時82,000ドル台まで買われた後、リスク資産全体の上値が重くなるなかで80,000ドル近辺へ押し戻されました。Coinbaseの決算では取引収益の大幅減と2四半期連続赤字が示され、暗号資産市場では「価格反発」と「取引熱の鈍さ」が併存している印象です。

過去24時間の重要経済・金融ニュース

米イラン合意期待で原油は乱高下、株式市場は高値圏でいったん足踏み

5月7日の市場の中心材料は、引き続き米イラン和平協議と原油価格でした。Reutersによれば、米国株と欧州株は下落し、原油は和平期待と軍事作戦再開観測の間で荒い値動きとなりました。Brentは一時大きく下げた後、最終的に1.2%安の100.06ドル、WTIは0.28%安の94.81ドルで引けています。エネルギー価格の低下はインフレ懸念を和らげる一方、Brentはなお2月末比で約40%高く、経済への圧力は残ります。株式市場では、強い企業収益見通しが下支えですが、和平が確定するまでは「原油安=全面リスクオン」とは言い切れない局面です。

米国際貿易裁判所、トランプ政権の一律10%関税に違法判断

米国際貿易裁判所は5月7日、トランプ大統領による最新の一律10%グローバル関税について、1970年代の通商法を根拠にした広範な関税発動は正当化されないと判断しました。これは、2025年以降の関税政策に揺さぶられてきた企業・輸入業者・消費関連株にとって、政策リスクの再評価材料になります。もっとも、今後の控訴や別法令を使った再発動の可能性は残るため、直ちに貿易摩擦が終息するというより、関税政策の法的制約が市場テーマとして浮上したと見るべきです。自動車業界も同日、USMCAの延長を求めており、北米サプライチェーンと関税コストの問題は引き続き重要です。

プライベートクレジットに再評価圧力、AIがソフトウェア融資の信用リスクをあぶり出す

BlackstoneとBlackRockは5月7日、ソフトウェア企業などへの融資評価引き下げを背景に、プライベートクレジットファンドの純資産価値を下方修正しました。Blackstone Secured Lending FundのNAVは2.4%低下し、BlackRock TCP Capitalは5%低下しています。特に注目すべきは、単なる景気悪化ではなく、AIによるソフトウェア企業の事業モデル毀損が信用リスクとして扱われ始めている点です。公開株市場ではAIが成長テーマとして買われる一方、非公開信用市場ではAIが既存ソフトウェア企業の返済能力を脅かす要因になっています。これは「AI相場」の裏側にある信用リスクとして、BDCや高利回りクレジットを見る際の重要な論点です。

Coinbaseが2四半期連続赤字、暗号資産市場は価格回復でも取引熱に陰り

Coinbaseは5月7日、暗号資産の取引モメンタム低下を背景に2四半期連続の赤字を発表しました。取引収益は前年同期の12.6億ドルから7.56億ドルへ約40%減少し、総収益も20.3億ドルから14.3億ドルへ低下しました。四半期純損失は3.94億ドル、1株あたり1.49ドルの赤字となっています。さらに同社は今週、約700人、全従業員の14%に相当する人員削減を発表しており、AI時代に向けたスリム化を掲げています。ビットコイン価格が80,000ドル前後を維持していても、個人・機関投資家の売買回転が戻らなければ、暗号資産関連株の収益回復は限定的になり得ます。